Präferenzkalkulation

Oft gehen Firmen automatisch davon aus, dass ihre Artikel den präferenziellen Warenursprung Schweiz erlangen, da diese im eigenen Betrieb in der Schweiz hergestellt wurden. Beim präferenziellen Warenursprung jedoch, welcher auf den Bestimmungen der einzelnen Freihandelsabkommen basiert, muss die Präferenzeigenschaft nach den Listenregeln des jeweiligen Freihandelsabkommens berechnet werden. Diese Berechnung nennt man präferenzielle Ursprungskalkulation oder Präferenzkalkulation. Erst nach der erfolgten Berechnung kann der Hersteller der Waren einen Präferenznachweis erstellen – sei dies für Warenlieferungen ins Ausland oder auch für Lieferungen innerhalb der Schweiz mittels Lieferantenerklärung im Inland.

FineSolutions AG

FineSolutions AG

1. Wann «lohnt» sich eine Präferenzkalkulation?

Eine präferenzielle Ursprungskalkulation oder auch Präferenzkalkulation genannt, wird immer dann benötigt, wenn Sie Güter mit einem Präferenznachweis in ein Land exportieren möchten, mit welchem die Schweiz/EFTA (EFTA = European Free Trade Association) ein Freihandelsabkommen abgeschlossen hat. Die Ursprungskalkulation muss nur dann erstellt werden, wenn die Produkte in Ihrem Betrieb hergestellt wurden und eine wesentliche Bearbeitung erfolgte.

Als Zollberater sehen wir immer wieder Kalkulationen, welche für Güter erstellt werden, die im Bestimmungsland keine Zollabgaben hervorrufen. Sofern ein Präferenznachweis erstellt wird, muss zwingend eine Ursprungskalkulation vorhanden sein. Oft werden Präferenznachweise (zum Beispiel von EA – Ermächtigten Ausführern) automatisiert auf der Exportrechnung angedruckt, ohne dass vorher geprüft wurde, ob ein Nachweis und somit eine Ursprungskalkulation, überhaupt nötig ist. Die Ausstellung eines Präferenznachweises ist immer freiwillig und kein Muss.

finesolutions Praxisbeispiel

Ein Schweizer Exporteur liefert eine Förderanlage der vierstelligen Zolltarifnummer 8428 an seinen Kunden in Singapur. Beim Export wird die Ursprungserklärung im Sinne des Freihandelsabkommens EFTA-Singapur auf der Rechnung angedruckt.

Obwohl diese Waren beim Import nach Singapur «von Natur aus» zollfrei eingeführt werden können, wird die Präferenzeigenschaft bestätigt, welche somit auch vom BAZG (Bundesamt für Zoll und Grenzsicherheit) überprüft werden darf.

Der Exporteur begibt sich in ein Risiko, welches aus finanzieller Sicht überhaupt nicht notwendig ist. Da die Importverzollung in Singapur ohnehin zollfrei erfolgt, kann getrost auf die Präferenzangabe verzichtet werden und das zeitintensive Erstellen der Ursprungskalkulation ist nicht notwendig.

Prüfen Sie also zuerst folgende Gegebenheiten:

- Bezahlt Ihr Kunde Zollabgaben im Bestimmungsland?

- Benötigt Ihr Kunde den Präferenznachweis, weil er auf die Präferenzeigenschaft angewiesen ist, da die Güter eventuell in ein Endprodukt verbaut werden?

- Sofern Ihr Kunde, gemäss seiner Aussage, auf die Präferenzeigenschaft angewiesen ist: Prüfen Sie, ob Ihr Kunde die Güter präferenzbegünstigt weiterverwenden kann (oftmals verlangt der Kunde einen Nachweis, obwohl er diesen nicht benötigt).

Sofern im Bestimmungsland Zölle erhoben werden oder Ihr Kunde zwingend auf den Präferenznachweis von Ihnen angewiesen ist, benötigen Sie eine Präferenzberechnung für die hergestellten Güter. Falls dies nicht der Fall ist, können Sie die Produkte auch ohne Präferenznachweis liefern und sich den Aufwand für die präferenzielle Ursprungskalkulation ersparen.

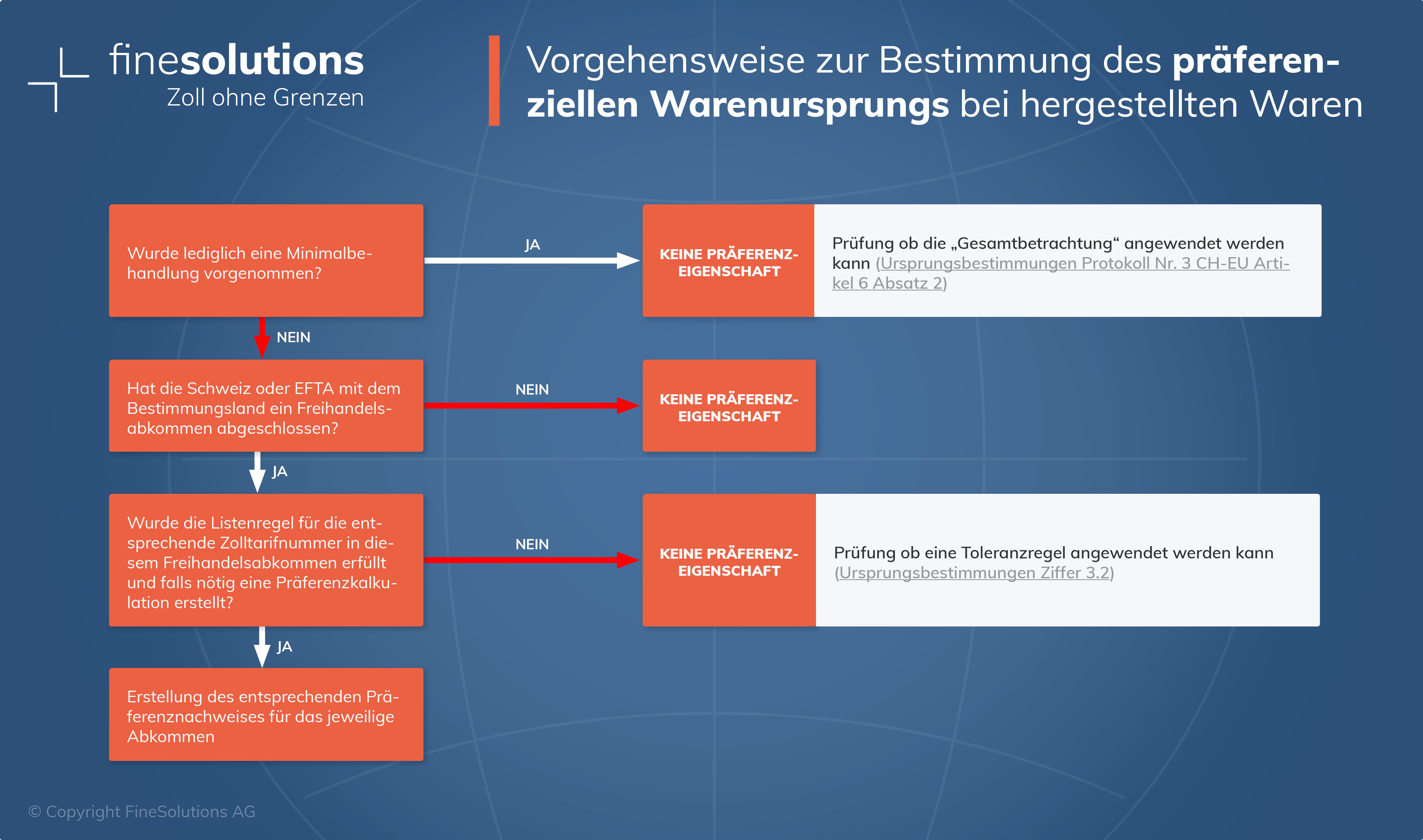

2. Was bedeutet Minimalbehandlung und wann erfolgt eine Bearbeitung?

Die Minimalbehandlung ist ein Begriff, der in den einzelnen Freihandelsabkommen auftaucht. Er steht für die Durchführung gewisser Bearbeitungsschritte, die nicht ausreichen, damit ein Produkt präferenziellen Warenursprung erlangt. Die Minimalbehandlungen sind jeweils im entsprechenden Freihandelsabkommen festgehalten.

Im Freihandelsabkommen zwischen der Schweiz und der Europäischen Union (EU) sind diese Bearbeitungsschritte unter Artikel 6 im Protokoll Nr. 3 des Paneuropa-Mittelmeer-Übereinkommens («PEM») abschliessend aufgelistet.

Hier ein paar Beispiele für Minimalbehandlungen (nicht ausreichende Be- oder Verarbeitung):

- Teilen oder Zusammenstellen von Packstücken;

- einfaches Anstreichen oder Polieren;

- Enthülsen, Entsteinen oder Schälen von Früchten, Nüssen und Gemüse;

- Schärfen, einfaches Schleifen oder einfaches Zerteilen;

- einfaches Abfüllen in Flaschen, Dosen, Fläschchen, Säcke, Kästen, Schachteln, Befestigen auf Karten oder Brettchen sowie alle anderen einfachen Verpackungsvorgänge;

- Anbringen oder Aufdrucken von Marken, Etiketten, Logos oder anderen gleichartigen Unterscheidungszeichen auf den Erzeugnissen selbst oder auf ihren Verpackungen;

- einfaches Zusammenfügen von Teilen eines Erzeugnisses zu einem vollständigen Erzeugnis oder Zerlegen von Erzeugnissen in Einzelteile;

finesolutions Praxisbeispiel

Ein herstellender Betrieb montiert zwei metalloplastische Dichtungen zu einem Dichtungssatz für einen Drehkolben. Die Montagearbeit erfolgt im eigenen Betrieb mit einem Schraubenzieher und unter Verwendung von vier Stahlschrauben.

Diese Bearbeitung fällt unter die Minimalbehandlung «einfaches Zusammenfügen von Teilen» und ist somit keine wesentliche oder genügende Bearbeitung im Sinne des Freihandelsabkommens, um die Präferenzeigenschaft Schweiz für den Dichtungssatz zu erfüllen.

Eine Präferenzkalkulation muss nicht erstellt werden, da nur eine Minimalbehandlung erfolgt.

Die herstellende Firma kann jetzt die «Gesamtbetrachtung» überprüfen und danach beurteilen, ob diese angewendet werden darf. Hier gelangen Sie direkt zur Frage 2: Was wird unter der sogenannten «Gesamtbetrachtung» verstanden?

Falls die beiden metalloplastischen Dichtungen

- in der EU hergestellt wurden und

- schon eine ausreichende Bearbeitung in der EU erfolgte und

- diese beiden Dichtungen mit Präferenzeigenschaft in die Schweiz importiert wurden,

kann unter gewissen Bedingungen die «Ursprungskumulierung» nach Artikel 3 des Protokolls Nr. 3 angewendet werden.

Bei der Bestimmung, ob eine Minimalbehandlung durchgeführt wurde oder eine ausreichende Be- oder Verarbeitung erfolgte, geht es also zuerst darum zu prüfen, welche Arbeitsschritte am herzustellenden Produkt ausgeführt werden und wie umfangreich diese sind. Es ist jeweils im Einzelfall zu prüfen, ob eine genügende Bearbeitung durchgeführt wurde.

3. Was wird unter der sogenannten «Gesamtbetrachtung» verstanden?

Die «Gesamtbetrachtung» ist ein Begriff, der hauptsächlich im EU-Raum angewendet wird. In der Schweiz gibt es keine spezifische Bezeichnung dafür. Sie kann in vielen Fällen angewendet werden, sofern in der Schweiz nur eine Minimalbehandlung am herzustellenden Produkt erfolgt, jedoch an einem Vormaterial schon eine genügende Bearbeitung (in der Schweiz) im Sinne des entsprechenden Freihandelsabkommens durchgeführt wurde. Auch hier muss jeder Einzelfall separat geprüft werden, denn es gibt keine generelle Handhabung, die für alle Produkte zutrifft.

finesolutions Praxisbeispiel

Bei der Frage 1 zur Minimalbehandlung haben wir das Beispiel des Dichtungssatzes erläutert. Wir fahren hier mit genau dem gleichen Beispiel weiter:

Die herstellende Firma hat festgestellt, dass dieser Dichtungssatz für Drehkolben

- unter die Minimalbehandlung «einfaches Zusammenfügen von Teilen» fällt

- die Bearbeitung somit ungenügend ist und keine Präferenzeigenschaft deklariert werden kann.

Nun kann die Gesamtbetrachtung geprüft werden. Die Firma kauft die beiden metalloplastischen Dichtungen (Vormaterial) bei einem Schweizer Lieferanten ein. Der Schweizer Lieferant kennt sich mit den Freihandelsabkommen gut aus und kann mittels einer Lieferantenerklärung im Inland bestätigen, dass diese metalloplastischen Dichtungen in der Schweiz genügend bearbeitet wurden und die Listenregel für die Tarifnummer 8484 erfüllt wurde. Die Präferenzeigenschaft Schweiz für die Dichtungen (Vormaterial) ist also erfüllt.

In der Stückliste befinden sich drei Vormaterialien: zwei metalloplastische Dichtungen mit präferenziellem Schweizer Ursprung im Abkommen CH-EU und vier Schrauben aus Taiwan. Da die metalloplastischen Dichtungen die Regel der genügenden Bearbeitung (mehr als eine Minimalbehandlung) in der Schweiz schon erfüllt haben, muss bei der Montage dieses Dichtungssatzes für Drehkolben keine wesentliche Bearbeitung erfolgen.

Dank der Gesamtbetrachtung ist schon vorher eine genügende Bearbeitung in der Schweiz erfolgt und die Firma kann prüfen, ob das Listenkriterium für den montierten Dichtungssatz erfüllt wird.

Achtung: Sofern die Gesamtbetrachtung angewendet werden kann, darf nicht davon ausgegangen werden, dass die Güter präferenzbegünstigt sind! Die Listenregel muss entsprechend auch erfüllt werden und dafür erstellen Sie eine Präferenzkalkulation.

Vorsicht – Hinweis aufgrund unserer Praxiserfahrungen: Wir sehen in unseren Beratungstätigkeiten sehr viele Lieferantenerklärungen im Inland mit formellen Fehlern. Wir fragen uns dann, ob die Präferenzeigenschaft wirklich berechnet wurde? Oftmals werden die Lieferantenerklärungen erstellt, obwohl der Lieferant sich nicht wirklich bewusst ist, was er genau bestätigt.

Wenden Sie die Gesamtbetrachtung also nur in den Fällen an, bei welchen Sie ganz sicher sind, dass Ihr Schweizer Lieferant die Vormaterialien wirklich kalkuliert hat und die Präferenzeigenschaft des Vormaterials erfüllt ist. Sie stützen sich bei der Gesamtbetrachtung vollends auf die Bearbeitung des Vormaterials. Diese Lieferantenerklärung kann bei einer Ursprungsüberprüfung vom Bundesamt für Zoll und Grenzschutz (BAZG) hinterfragt und überprüft werden. Sofern Ihr Lieferant bei einer Überprüfung die Präferenzeigenschaft nicht belegen kann, hat Ihr Produkt sofort auch keine Präferenz mehr, da bei Ihnen nur eine Minimalbehandlung erfolgte.

4. Welche Mindestangaben müssen in einer Präferenzkalkulation sein?

Um die Erfüllung der Listenregel im entsprechenden Freihandelsabkommen zu überprüfen, ist es sinnvoll, die Präferenzkalkulation immer im gleichen Format zu erstellen. Folgende Mindestangaben werden für die Kalkulation benötigt:

- Eine vollständige Stückliste des hergestellten Produktes

- Zolltarifnummer des hergestellten Produktes

- Artikelbezeichnungen der einzelnen Vormaterialien

- Die Zolltarifnummer jedes Vormaterials (vierstellig im Abkommen CH-EU / sechsstellig in Abkommen, bei welchen der sechsstellige Positionssprung geprüft wird)

- Das nichtpräferenzielle / autonome Ursprungsland der Vormaterialien

- Der Präferenzstatus der einzelnen Vormaterialien oder die entsprechenden Vorursprungsnachweise

- Die effektiven Einkaufspreise der einzelnen Vormaterialien

- Der prozentuale Anteil der Einkaufspreise im Verhältnis zum Ab-Werk-Preis

- Die Herstellungskosten und der Gewinn

- Der Ab-Werk-Preis des hergestellten Produktes

FineSolutions AG

FineSolutions AG

finesolutions Praxisbeispiel

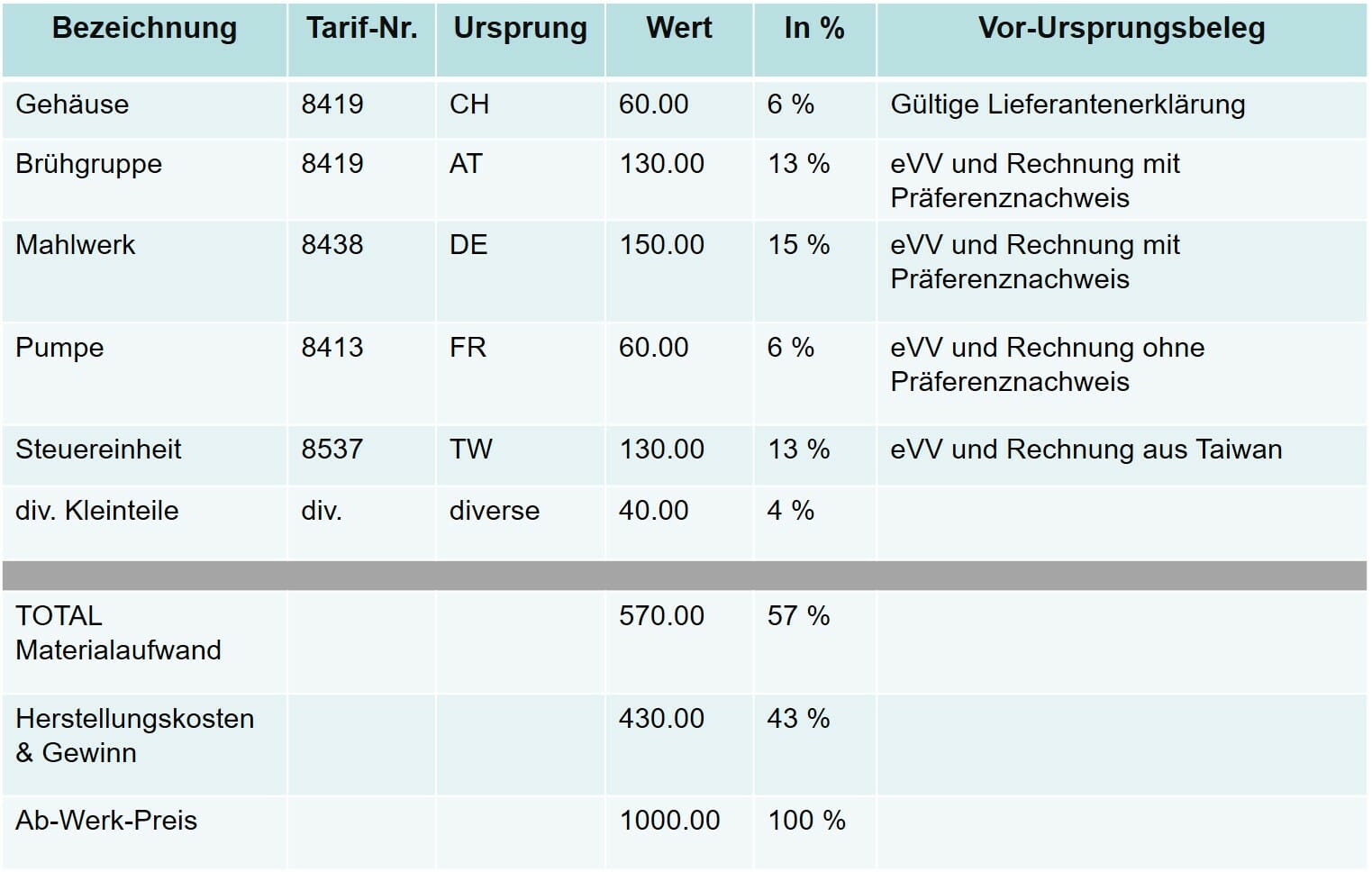

Wenn Sie für Ihr Produkt ein Wertkriterium erfüllen müssen, kann in erster Linie auch ganz einfach eine Dreisatzrechnung durchgeführt werden. Hier die Dreisatzrechnung für die oben dargestellte Kaffeemaschine:

- Total Materialaufwand 57 % (der gesamte Materialaufwand wird als Drittlandsanteil kalkuliert)

- Ab-Werk-Preis 100 %

- Somit ist der CH-Präferenzanteil (Herstellung und Gewinn) die Differenz zwischen Materialaufwand und Ab-Werk-Preis und liegt bei 43 %

Das Listenkriterium verlangt, dass der Positionssprung erfüllt wird und maximal 40 % Drittland-Anteil verwendet werden darf. Der Positionssprung wurde erfüllt und im zweiten Schritt müssen nun die Vorursprungsbelege geprüft werden. Es würde im Beispiel der Kaffeemaschine schon genügen, wenn von 17 % der Vormaterialien im Materialaufwand ein Präferenznachweis vorhanden ist. So können Sie sich gezielt zuerst auf die «grossen» Positionen in der Stückliste stützen und für diese Vormaterialien die Präferenzeigenschaft prüfen oder anfragen. Im Beispiel der Kaffeemaschine reicht es schon, wenn ein Präferenznachweis der Brühgruppe (13 %) und des Gehäuses (6 %) vorhanden ist.

Hinweis: Der Präferenznachweis der Brühgruppe ist in diesem Beispiel ein Muss, weil sonst der Positionssprung nicht erfüllt wird.

Wie finesolutions Ihnen beim Thema Präferenzkalkulation helfen kann?

Eine Ursprungskalkulation muss gewisse Mindestangaben enthalten und ist nicht gleichzustellen mit einer Produktkalkulation, wie sie in vielen Firmen durchgeführt wird. Sofern Sie Hilfe bei der Erstellung Ihrer Präferenzkalkulationen benötigen, stehen wir Ihnen mit unserer Zollberatung gerne zur Seite und geben Ihnen wertvolle Tipps, wie Sie die Kalkulationen am einfachsten erstellen können.

5. Wie sieht eine Beispiel-Präferenzkalkulation aus?

An dieser Stelle wird anhand einer Musterkalkulation verständlich erklärt, wie diese aussieht. Die dabei auftauchenden Begriffe werden an Ort und Stelle erläutert.

Für unser Beispiel wählen wir einen Getriebemotor bestehend aus einem Einphasen-Wechselstrommotor, Getriebe und Verschalung mit der Schweizer Zolltarifnummer 8501.4030.

Dieser Getriebemotor wird in der Schweiz zusammengebaut, mit Vormaterialien von verschiedenen Lieferanten in der Schweiz und aus dem Ausland. Ziel ist es, diesen fertig montierten Getriebemotor zollfrei in die EU einführen zu können. Das Zusammenbauen zu einem Getriebemotor stellt nicht nur eine Minimalbehandlung dar, sondern geht darüber hinaus, also darf die Präferenzeigenschaft kalkuliert werden.

Dabei konsultieren wir das Listenkriterium zur HS-Position (s. dazu auch: Was ist mit HS-System gemeint?) 8501 des Freihandelsabkommens zwischen der Schweiz und der EU, da der Export in die EU zollfrei erfolgen soll. Wir wählen das Kriterium, das sich anhand des von der Firma berechneten Ab-Werk-Preises eines fertigen Getriebemotors (Wertkriterium) orientiert.

Das Wertkriterium bei HS-Position 8501 lautet: Der Wertanteil an verwendeten Vormaterialien aus Drittländern (also Vormaterialien mit Warenursprung ausserhalb des Freihandelsabkommens zwischen der Schweiz und EU) darf 30 % des Ab-Werk-Preises des Getriebemotors nicht überschreiten.

| Bezeichnung des Vormaterials | HS-Pos. | Autonomer Ursprung | Vorursprungs-nachweis | Wert des Vor-materials in CHF | Anteil an EXW-Preis |

|---|---|---|---|---|---|

|

Stirnrad Getriebe |

8483 | Frankreich (EU) | Veranlagungsverfügung Import und Lieferanten Rechnung mit Präferenznachweis | 400.00 | 20 % |

| Einphasen Wechselstrom Motor | 8501 | China | Keine Präferenz im Sinne des FHA CH-EU | 500.00 | 25 % |

| Stromanschluss Kabel | 8544 | Italien (EU) | Veranlagungsverfügung Import und Lieferanten Rechnung mit Präferenznachweis | 100.00 | 5 % |

| Verschalung Getriebe Motor | 8501 | Schweiz | Lieferantenerklärung auf der Rechnung des Schweizer Lieferanten | 200.00 | 10 % |

| Arbeit / Gewinn in der CH | 800.00 | 40 % | |||

| Ab-Werk-Preis (EXW-Preis) | 2'000.00 | 100 % |

Erläuterungen zu dieser Präferenzkalkulation:

- Wie definiert das Freihandelsabkommen den «Wert des Vormaterials»?

In erster Linie handelt es sich um den Zollwert (Statistischer Wert) bis zur Schweizer Grenze. Hier sind Transportkosten bis zur Grenze einzubeziehen. Weiter erwähnen die Ursprungsbestimmungen den Betrag auf der Ankaufsrechnung des Lieferanten (abzüglich Rabatte, Schweizer (Zoll-)Abgaben, Schweizer Mehrwertsteuer);

siehe PDF Ursprungsbestimmungen Ziffer 3.1.6 Buchstabe a) - Wie definiert das Freihandelsabkommen den «Ab-Werk-Preis»?

Preis der Ware, einschliesslich der Wert aller verwendeten Vormaterialien, inklusive Arbeit und Gewinn des Unternehmens. Nicht im Ab-Werk-Preis inbegriffen sind alle anfallenden Kosten nach Verlassen der Fabrik wie Transport- und Versicherungskosten;

siehe PDF Ursprungsbestimmungen Ziffer 3.1.6 Buchstabe b) - Wie sind Rabatte im Ab-Werk-Preis der Präferenzkalkulation zu berücksichtigen?

Sofortrabatte, welche beim Zeitpunkt der Ausfuhrzollanmeldung bekannt sind, müssen im Normalfall vom Ab-Werk-Preis abgezogen werden. Die speziellen Konstellationen wie Mengenrabatte, Staffelpreise, Händlerrabatte und Intercompany-Preise müssen je Einzelfall angeschaut werden. Wir empfehlen in diesen Fällen die Abklärung mit der zuständigen Regionalebene des BAZG (früher Zollkreisdirektion). - Was ist ein Präferenznachweis?

Siehe unsere Fachbegriffserklärung «Präferenznachweis» - Was ist eine Lieferantenerklärung?

Siehe unsere Fachbegriffserklärung «Lieferantenerklärung» - Was geschieht, wenn kein gültiger Präferenznachweis für die Berücksichtigung innerhalb der Kalkulation vorliegt?

Das betroffene Vormaterial muss in diesem Fall als Drittlandware betrachtet werden und verschlechtert dadurch die Präferenzkalkulation zuungunsten der exportierenden Firma. Alle Abteilungen einer Firma, also auch die Einkäufer, müssen somit dafür sorgen, dass die gültigen Präferenznachweise im Haus vorliegen, da bei einer Ursprungsüberprüfung vom Zoll solche Nachweise eingefordert werden. - Die Schweiz hat auch ein Freihandelsabkommen mit China: Weshalb gilt der Motor aus China in dieser Präferenzkalkulation trotzdem als Drittlandware?

Die verschiedenen, vor allem bilateral abgeschlossenen Präferenzabkommen sind nicht miteinander kompatibel. Sofern kein Übereinkommen mit allen teilnehmenden Ländern besteht, sind Freihandelsabkommen nie miteinander kompatibel.

Wie Sie sehen, liegt der Wertanteil an verwendeten Vormaterialien aus Drittländern innerhalb der zulässigen 30 % am Ab-Werk-Preis. Der Einphasen-Wechselstrommotor aus China hat einen Einkaufspreis von 500 CHF und kommt somit auf einen Drittland-Anteil von 25 %.

Fazit

Das Unternehmen darf für diesen Getriebemotor für den Export in die EU einen Präferenznachweis ausstellen, da sowohl die Bedingung der Minimalbehandlung als auch die Listenregel zu einem Getriebemotor erfüllt wird.

Sind noch Fragen offen?

Diese beantworten wir gerne auch an der nächsten Veranstaltung

Noch Plätze frei!

6. Ist eine «vereinfachte» Präferenzkalkulation möglich?

Je nachdem, welche Listenregel erfüllt werden muss, genügt vielleicht auch schon eine vereinfachte Ursprungskalkulation. Falls der sogenannte Positionssprung (auch Tarifsprung, Positionswechsel genannt), erfüllt werden muss, kann lediglich eine vereinfachte Präferenzüberprüfung Ihrerseits erfolgen:

- Wurde in der Stückliste Drittland-Vormaterial verwendet, welches die gleiche Zolltarifnummer (HS-Position) besitzt wie das Endprodukt, das hergestellt wird?

Erläuterungen zu den verschiedenen Listenkriterien finden Sie unter unserem Zollbegriff Listenregeln.

Auch bei einem Wertkriterium ist es möglich, eine vereinfachte Präferenzkalkulation zu erstellen. Beachten Sie jedoch, dass bei einer Ursprungsüberprüfung durch das BAZG jederzeit eine vollständige Ursprungskalkulation verlangt werden kann. Diese Vereinfachung ist eher für Sie als Exporteur gedacht, wenn Sie die Produkte kalkulieren müssen und dabei weniger Aufwand betreiben möchten.

finesolutions Tipp

Vereinfachte Kalkulation am Beispiel des Wertkriteriums für Klimageräte

Um keine aufwändige und zeitintensive Ursprungskalkulation erstellen zu müssen, prüfen Sie nun im Fallbeispiel des Klimagerätes, ob Sie das Kriterium schon mit den Herstellungskosten und Ihrem Gewinnanteil erfüllen. Sie erstellen eine ganz einfache Rechnung wie folgt und setzen die prozentualen Anteile neben die Wertangaben:

Total Materialaufwand gemäss Vormaterial in der Stückliste:

CHF 350.00 = 35 %

+ Herstellungskosten und Gewinn:

CHF 650.00 = 65 %

= Ab-Werk-Preis des Klimagerätes:

CHF 1’000.00 = 100 %

Fazit: Sie erkennen sofort, dass dieses Wertkriterium schon mit den Herstellungskosten und dem Gewinn erfüllt wurde, weil der gesamte Materialaufwand unter dem maximalen 40 % Drittland-Anteil liegt.

7. Was ist unter den Begriffen «Drittlandware» oder «Drittland-Anteil» zu verstehen?

Oftmals wird der Begriff «Drittlandwaren» im Zusammenhang mit der Präferenzermittlung erwähnt. Als Drittlandwaren sind Güter zu verstehen, welche im Sinne des entsprechenden Freihandelsabkommens keine Präferenzeigenschaft aufweisen. In einer Präferenzkalkulation kommt es sehr oft vor, dass der Drittlandsanteil ermittelt werden muss. Dies bedeutet, dass die Drittlandwaren in der Stückliste für das Endprodukt zusammengerechnet werden und so erhält man den Drittlandsanteil.

Beispiel 1: Drittlandwaren bei Handelswaren Abkommen Schweiz-EU

Ein Produkt mit Ursprung Deutschland wird in der EU eingekauft und beim Import in die Schweiz ist kein Präferenznachweis vorhanden. Somit wird das Produkt ohne Präferenzeigenschaft eingeführt und kann bei einer Wiederausfuhr aus der Schweiz in die EU nicht als präferenzbegünstigte Waren deklariert werden. Das Produkt fällt also unter Drittlandwaren im Abkommen Schweiz-EU.

Beispiel 2: Drittlandwaren bei Handelswaren Abkommen Schweiz-Japan

Ein Produkt mit Ursprung Deutschland wird in der EU eingekauft und mit Präferenznachweis in die Schweiz importiert. Bei der unveränderten Wiederausfuhr nach Japan muss dieses Produkt als Drittlandware betrachtet werden, weil im Abkommen Schweiz-Japan keine Präferenzwaren der EU verwendet werden dürfen.

Beispiel 3: Drittlandwaren von Vormaterialien in der Präferenzkalkulation

Eine Präferenzkalkulation für den Export nach Südkorea wird erstellt. Alle Güter, welche nicht den präferenziellen Ursprung der EFTA-Staaten oder aus Südkorea besitzen, sind als Drittlandwaren zu kalkulieren. In einer Präferenzkalkulation nach Südkorea sind immer alle EU-Waren als Drittlandsanteil zu rechnen.

Fazit

Der Anteil von Drittlandwaren kann stark schwanken, je nachdem in welches Abkommen die hergestellten Güter geliefert werden. Welche Güter für welche Abkommen präferenzbegünstigt kalkuliert werden dürfen und welche Produkte immer als Drittlandwaren gelten, ist dem entsprechenden Freihandelsabkommen zu entnehmen.

8. Wie sieht eine Präferenzkalkulation nach Worst-Case-Methode aus?

Viele Hersteller arbeiten mit unterschiedlichen Preislisten für diverse Kunden. Somit ist der Ab-Werk-Preis in der Präferenzkalkulation immer unterschiedlich und es wäre zu zeitintensiv, jedes Produkt mit den effektiven Einkaufspreisen der Vormaterialien und effektiven Verkaufspreisen (Ab-Werk-Preis) zu kalkulieren. In gewissen Branchen können auch die Preise für Vormaterialien stark schwanken. Die Worst-Case-Methode bei der Präferenzkalkulation ermöglicht eine Berechnung der Präferenzeigenschaft «nach schlechtester Variante» und gewisse Preisschwankungen werden abgefedert.

Die Einkaufspreise (Wert der Vormaterialien) und Ab-Werk-Preise werden über einen bestimmten Betrachtungszeitraum berücksichtigt. In die Präferenzkalkulation werden folgende Werte eingesetzt:

- Tiefster Einkaufspreis über den Betrachtungszeitraum für Vormaterialien mit Präferenzeigenschaft

- Höchster Einkaufspreis über den Betrachtungszeitraum für Vormaterialien ohne Präferenzeigenschaft (Drittlandwaren)

- Tiefster Ab-Werk-Preis des hergestellten Produktes

So kann sichergestellt werden, dass bei schwankenden Einkaufspreisen und bei wechselnden Ab-Werk-Preisen die Präferenzeigenschaft trotzdem belegt werden kann.

Eine Worst-Case-Kalkulation ist erlaubt. Jedoch ist es nicht erlaubt, mit gleitenden Durchschnittspreisen zu kalkulieren.

Viele Fragen aus der Praxis hat Lea Derendinger auch in einem Kurzwebinar mit Switzerland Global Enterprise (S-GE) beantwortet. Dazu wurde sie als Ursprungsexpertin von Alfonso Orlando, Director ExportHelp, im Juni 2023 eingeladen. Das Webinar wurde aufgezeichnet:

You are currently viewing a placeholder content from YouTube. To access the actual content, click the button below. Please note that doing so will share data with third-party providers.

More Information9. Ist eine Präferenzkalkulation mit Durchschnittspreisen erlaubt?

Eine Präferenzkalkulation muss jeweils mit den effektiven Einkaufs- und Verkaufspreisen erstellt werden und Sie dürfen nicht mit Durchschnittspreisen kalkulieren. Dies ist in den meisten Freihandelsabkommen entsprechend festgehalten. Das bedeutet, dass Sie bei Preisschwankungen der Vormaterialien jeweils erneut eine Präferenzkalkulation erstellen müssen, sofern Sie ein Wertkriterium erfüllen müssen. Sonst könnte es passieren, dass der Drittland-Anteil plötzlich zu hoch wird, weil ein Vormaterial ohne Präferenz von einer Preiserhöhung betroffen ist.

Im revidierten PEM-Übereinkommen gibt es die Vereinfachung, dass Sie mit Durchschnittswerten des Vorjahrs kalkulieren dürfen. Wenn keine Zahlen für das gesamte Rechnungsjahr vorliegen, kann mit den Durchschnittswerten von einem kürzeren Zeitraum kalkuliert werden, jedoch muss dieser Zeitraum mindestens drei Monate betragen.

Mehr zum revidierten PEM-Übereinkommen und weiteren Vereinfachungen finden Sie in unserem Blog-Beitrag: Revision des PEM-Übereinkommens – eine Vereinfachung für Schweizer Exporteure!

10. Wann muss der Zollbehörde eine Präferenzkalkulation vorgelegt werden?

Jede mit Präferenzeigenschaft durchgeführte Lieferung kann durch die Zollbehörde überprüft werden. Dies erfolgt jeweils bei einer «Ursprungsüberprüfung» durch die zuständige Regionalebene des BAZG (früher Zollkreisdirektion). Wie eine solche abläuft, haben wir in folgendem Blog-Beitrag beschrieben: Ursprungsüberprüfung steht an – Was ist zu tun? Im Falle einer Ursprungsüberprüfung muss der Exporteur die Präferenzkalkulation des hergestellten Produktes vorlegen und zusätzlich für die Vormaterialien, die mit Präferenz kalkuliert wurden, die korrekten Vorursprungsbelege einreichen. Gerne unterstützen wir Sie bei einer Ursprungsüberprüfung mit unseren Dienstleistungen bei Zollprüfungen.

Auch bei einer nachträglichen Beantragung eines Präferenznachweises EUR.1 kann die Regionalebene die Präferenzkalkulation sowie die Vorursprungsbelege verlangen.

Lieferantenerklärungen im Inland bei Lieferungen an Schweizer Kunden sind Präferenznachweise, welche jederzeit vom BAZG überprüft werden dürfen.

Bei einer EA-Statusüberprüfung muss ein Ermächtigter Ausführer zuerst den EA-Auskunftsbogen ausfüllen und falls ein Vororttermin stattfindet, verlangt die Zollbehörde oftmals auch die Einsicht in die Präferenzkalkulationen und Vorursprungsbelege. Zudem wird die korrekte Präferenzabwicklung vom Einkauf bis zum Verkauf beim Ermächtigten Ausführer überprüft.

Stellen Sie also sicher, dass Sie für alle Güter, für die Sie die Präferenzeigenschaft ausweisen, auch die entsprechenden Präferenzkalkulationen erstellt haben und im Besitz der benötigten Vorursprungsnachweise sind.

Wie finesolutions Ihnen beim Thema Präferenzkalkulation helfen kann?

Eine Präferenzkalkulation kann schnell unübersichtlich und komplex werden; «pfannenfertige» Kalkulationen gibt es nicht. Anhand einer Präferenzkalkulation eines Unternehmens können wir als Zollberater sehr rasch und genau herausfinden, welche Prozesse (auch seitens Einkauf) noch nicht greifen oder gar nicht vorhanden sind. Wir helfen Ihrer Firma dabei, diese Schwachstellen aufzudecken. Gerne begleiten wir Sie bei Ursprungsüberprüfungen oder unterstützen Sie beim Ausfüllen des EA-Auskunftsbogens.

Das dabei immer benötigte Grundwissen bauen wir mittels unseres Seminars & Webinars Präferenzieller Warenursprung auf. Gerne beraten wir Sie individuell zum Thema Präferenzabwicklung oder helfen Ihnen, diese Präferenzkalkulation im ERP-System abzubilden.

Noch Plätze frei!

11. Gibt es eine Vorlage für eine Präferenzkalkulation im Excel?

Ja, eine solche stellen wir Ihnen auf Anfrage gerne für Zollzwecke zu! In dieser Ursprungskalkulation für den präferenziellen Ursprung am Beispiel mit Excel können Sie Waren berechnen, bei denen ein Wertkriterium zu erfüllen ist. Das Muster für die Präferenzkalkulation (Kalkulationstool Excel) kann auch zur Überprüfung des Positionssprungs benutzt werden, sofern Sie alle Zolltarifnummern Ihrer Vormaterialien kennen und in der Vorlage erfassen können.

Unsere Vorlage für eine Präferenzkalkulation

Verwenden Sie unsere praktische Vorlage für Ihre Präferenzkalkulation. Interessiert?

- Verständliche Anleitung mit Beispiel

- Einfache Berechnungen hinterlegt

- Sofortiges Ergebnis

finesolutions Hinweis

Mit unseren Fachbeiträgen wollen wir Verantwortliche in Firmen bei der täglichen Arbeit unterstützen. Viele Themen sind teils komplex und wir möchten darauf hinweisen, dass unsere Beiträge keinen Anspruch auf Vollständigkeit, Aktualität und Richtigkeit erheben. Sie sind ohne Hilfe von KI erstellt worden aufgrund der Erfahrungen und des Wissens unserer Mitarbeitenden. Zudem sind wir bestrebt, die Inhalte stets aktuell zu halten und sinnvolle Beispiele aus der Praxis einfliessen zu lassen.

Der Exporteur / Importeur ist jedoch selbst für die Einhaltung der relevanten Gesetze verantwortlich.

10 Beiträge zu «Präferenzkalkulation»

Szilard Nagy 13. August 2024

Unsere Produkte sind für unseren Kunden in Rahmen der FHA auch ohne Präferenznachweis auf der Rechnung Zollfrei. Dadurch würden wir gerne im ersten Moment auf die Prüfung und das angeben auf den Rechnungen verzichten.

Ist es möglich als EA den Nachweis auf Kundenwunsch nachträglich zu erbringen oder ist das tatsächlich nur beim Grenzübertritt der Ware möglich?

Vielen Dank

Freundliche Grüsse

Szilard Nagy

Sehr geehrte Frau Nagy

Besten Dank für Ihre Anfrage über unsere Kommentarfunktion im Web.

Sie dürfen als EA den Präferenznachweis auf der Rechnung auch nachträglich anbringen. Da Ihre Waren auf der Seite Ihrer Kunden zollfrei eingeführt werden können, ist es möglich auf den Präferenznachweis zu verzichten und somit auch den Aufwand für die Präferenzkalkulation einzusparen. Falls Ihre Kunden wegen einem allfälligen Re-Export oder für die Eigenfertigung auf die Präferenz angewiesen sind, werden diese sich melden und Sie erstellen nachträglich die Rechnung mit der Ursprungserklärung als EA. Diese dient dem Kunden als Nachweis für eine allfällige präferenzielle Wiederausfuhr oder als Vorursprungsbeleg für Vormaterialien für die Eigenfertigung.

Bei einer Lieferung in die GCC-Staaten müssen Sie als EA auch eine EUR.1 erstellen, sofern die Waren präferenziellen Ursprung haben und Zollabgaben erhoben werden. In diesem Fall empfehlen wir die EUR.1 schon zum Zeitpunkt des Exports zu erstellen, weil eine nachträgliche EUR.1-Erstellung zwar möglich ist, aber mit mehr Aufwand verbunden ist.

Ich hoffe, dass ich Ihnen weiterhelfen konnte und wünsche Ihnen viel Erfolg im Aussenhandel.

Freundliche Grüsse

Lea Derendinger

Besten Dank für Ihre Anfrage über unsere Kommentarfunktion im Web.

Sie dürfen als EA den Präferenznachweis auf der Rechnung auch nachträglich anbringen. Da Ihre Waren auf der Seite Ihrer Kunden zollfrei eingeführt werden können, ist es möglich auf den Präferenznachweis zu verzichten und somit auch den Aufwand für die Präferenzkalkulation einzusparen. Falls Ihre Kunden wegen einem allfälligen Re-Export oder für die Eigenfertigung auf die Präferenz angewiesen sind, werden diese sich melden und Sie erstellen nachträglich die Rechnung mit der Ursprungserklärung als EA. Diese dient dem Kunden als Nachweis für eine allfällige präferenzielle Wiederausfuhr oder als Vorursprungsbeleg für Vormaterialien für die Eigenfertigung.

Bei einer Lieferung in die GCC-Staaten müssen Sie als EA auch eine EUR.1 erstellen, sofern die Waren präferenziellen Ursprung haben und Zollabgaben erhoben werden. In diesem Fall empfehlen wir die EUR.1 schon zum Zeitpunkt des Exports zu erstellen, weil eine nachträgliche EUR.1-Erstellung zwar möglich ist, aber mit mehr Aufwand verbunden ist.

Ich hoffe, dass ich Ihnen weiterhelfen konnte und wünsche Ihnen viel Erfolg im Aussenhandel.

Freundliche Grüsse

Lea Derendinger

Rita Bergmann 12. Februar 2024

vorab zur Information, wir sind nicht "Ermächtigter Ausführer".

Ich habe folgende Fragen, für die Präferenzkalkulation Export nach Südkorea, gilt noch die Listenregeln 40% des VP ?

gilt das auch für UK und JP 40% ?

Für EU-Länder gibt es eine "Übergangsregeln" für Listenregeln 50% berechnet werden, muss ich das mit auf der Rechnung "TRANSITIONAL RULES" oder EUR.1 im Feld 7 anbringen ?

Vielen Dank für Ihre Antworten.

Guten Tag Frau Bergmann

Besten Dank für Ihre Anfrage via unsere Kommentarfunktion.

Die Listenregeln sind in allen Abkommen jeweils abhängig von der Zolltarifnummer Ihres hergestellten Produktes. Ohne die Kenntnis der Zolltarifnummer, kann ich Ihnen dies leider nicht beantworten.

Sie finden viele hilfreiche Informationen zum revidierten PEM-Übereinkommen mit den Übergangsregeln in unserer Wegleitung, welche Sie im Blog-Beitrag «Erfahren Sie mehr über das revidierte PEM-Übereinkommen» kostenlos herunterladen können.

Der Wortlaut der Rechnungserklärung ist speziell und muss gemäss der Vorschrift des Zolls lauten und es ist korrekt, dass in der EUR.1 in Rubrik 7 der Vermerk «Transitional Rules» angebracht werden muss.

Wir hoffen, dass wir Ihnen weiterhelfen konnten und ich wünsche Ihnen weiterhin viel Erfolg im Aussenhandel.

Vielen Dank und freundliche Grüsse

Lea Derendinger

Besten Dank für Ihre Anfrage via unsere Kommentarfunktion.

Die Listenregeln sind in allen Abkommen jeweils abhängig von der Zolltarifnummer Ihres hergestellten Produktes. Ohne die Kenntnis der Zolltarifnummer, kann ich Ihnen dies leider nicht beantworten.

Sie finden viele hilfreiche Informationen zum revidierten PEM-Übereinkommen mit den Übergangsregeln in unserer Wegleitung, welche Sie im Blog-Beitrag «Erfahren Sie mehr über das revidierte PEM-Übereinkommen» kostenlos herunterladen können.

Der Wortlaut der Rechnungserklärung ist speziell und muss gemäss der Vorschrift des Zolls lauten und es ist korrekt, dass in der EUR.1 in Rubrik 7 der Vermerk «Transitional Rules» angebracht werden muss.

Wir hoffen, dass wir Ihnen weiterhelfen konnten und ich wünsche Ihnen weiterhin viel Erfolg im Aussenhandel.

Vielen Dank und freundliche Grüsse

Lea Derendinger

Maria Cecchini 16. Januar 2023

In der Schweiz hergestellte Halbfabrikate werden zur Montage ins UK verlagert (Schweizer Ware mit Präferenz). Die Montagearbeiten gelten als Mindestbehandlung. Nach der Montage in UK, werden die Waren zurück in die Schweiz transportiert.

• Kann sie mit CH-Präferenz wieder eingeführt werden, sofern der Wertzuwachs nach der Montage 10 % des Ab-Werk-Preises der Ware nicht überschreitet (Territorialprinzip)?

• Sollten bei der Berechnung des Ab-Werk-Preises nach der Montage im UK die Transportkosten Schweiz-UK-Schweiz berücksichtigt werden oder nicht?

• Darf die montierte Ware nach der Wiedereinfuhr in die Schweiz aufgrund der Drawbackregel nicht mehr präferenzbegünstigt ausgeführt werden?

Besten Dank für Ihre Rückmeldung.

Viele Grüsse

Maria Cecchini

Guten Tag Frau Cecchini

Besten Dank für Ihre Anfrage via unsere Kommentarfunktion.

Sofern im UK nur eine Minimalbehandlung (gemäss Freihandelsabkommen CH-UK) stattfindet, muss der Montagedienstleister prüfen, ob seine Arbeit im UK höher ausfällt als die präferenzbegünstigten CH-Ursprungswaren, welche Sie liefern. Sofern die Montagekosten höher sind als die präferenzbegünstigten Materialien aus der Schweiz, wird es zu Ursprungsland UK. Ansonsten bleibt die Ware präferenziellen CH-Ursprung. Eine präferenzbegünstigte Rücklieferung in die Schweiz ist somit möglich, entweder mit Ursprungsland UK oder CH, je nach Verhältnis der Wertanteile.

Transportkosten werden in einer Präferenzkalkulation nicht berücksichtigt, weil es gilt der Ab-Werk-Preis, welcher in einer Präferenzkalkulation immer ohne Transportkosten zu rechnen ist.

Ob das Drawback-Verbot zur Anwendung kommt, hängt davon ab, in welchem Zollverfahren diese Waren aus- und wieder eingeführt werden. Ich gehe davon aus, dass Sie die montierte Ware ex UK im Veranlagungstyp Normalveranlagung importieren, somit ist das Drawback-Verbot nicht betroffen. Ein präferenzbegünstigter Export ist aber in viele andere Länder als UK wahrscheinlich nicht möglich, da das bilaterale UK-Abkommen nicht mit allen anderen Abkommen kompatibel ist.

Bitte beachten Sie, dass dies sehr spezielle Sachverhalte sind und eine einfache Erklärung in wenigen Worten via die Kommentarfunktion sehr schwierig ist. Ich kann so nicht auf alle Stolpersteine hinweisen, was Sie noch weiter beachten müssen, was in einem Beratungsgespräch sicherlich genauer erklärt werden könnte.

Gerne steht Ihnen unser Beratungsteam für Detailfragen zu diesem Fall oder für weitere Zollfragen zur Verfügung.

Vielen Dank und freundliche Grüsse

Lea Derendinger

Besten Dank für Ihre Anfrage via unsere Kommentarfunktion.

Sofern im UK nur eine Minimalbehandlung (gemäss Freihandelsabkommen CH-UK) stattfindet, muss der Montagedienstleister prüfen, ob seine Arbeit im UK höher ausfällt als die präferenzbegünstigten CH-Ursprungswaren, welche Sie liefern. Sofern die Montagekosten höher sind als die präferenzbegünstigten Materialien aus der Schweiz, wird es zu Ursprungsland UK. Ansonsten bleibt die Ware präferenziellen CH-Ursprung. Eine präferenzbegünstigte Rücklieferung in die Schweiz ist somit möglich, entweder mit Ursprungsland UK oder CH, je nach Verhältnis der Wertanteile.

Transportkosten werden in einer Präferenzkalkulation nicht berücksichtigt, weil es gilt der Ab-Werk-Preis, welcher in einer Präferenzkalkulation immer ohne Transportkosten zu rechnen ist.

Ob das Drawback-Verbot zur Anwendung kommt, hängt davon ab, in welchem Zollverfahren diese Waren aus- und wieder eingeführt werden. Ich gehe davon aus, dass Sie die montierte Ware ex UK im Veranlagungstyp Normalveranlagung importieren, somit ist das Drawback-Verbot nicht betroffen. Ein präferenzbegünstigter Export ist aber in viele andere Länder als UK wahrscheinlich nicht möglich, da das bilaterale UK-Abkommen nicht mit allen anderen Abkommen kompatibel ist.

Bitte beachten Sie, dass dies sehr spezielle Sachverhalte sind und eine einfache Erklärung in wenigen Worten via die Kommentarfunktion sehr schwierig ist. Ich kann so nicht auf alle Stolpersteine hinweisen, was Sie noch weiter beachten müssen, was in einem Beratungsgespräch sicherlich genauer erklärt werden könnte.

Gerne steht Ihnen unser Beratungsteam für Detailfragen zu diesem Fall oder für weitere Zollfragen zur Verfügung.

Vielen Dank und freundliche Grüsse

Lea Derendinger

Lea Mühlich 19. Januar 2022

https://www.czf-getriebe.de/sondergetriebe/getriebe-auslegung.html

Guten Tag Frau Mühlich

Herzlichen Dank für Ihren Kommentar. Die HS-Position 8501 ist für Elektromotoren vorgesehen. Falls Sie die Zolltarifnummer von Getrieben suchen, befinden sich die meisten Getriebe (Zahnradgetriebe, Wechselgetriebe) in der HS-Position 8483. In dieser Zolltarifnummer wird auch ein Wertkriterium von maximal 30% Drittland-Anteil verlangt im Abkommen CH-EU. Falls der Positionssprung erfüllt wird, gilt das Wertkriterium von max. 40% Drittland-Anteil. Sie erfahren mehr zum Positionssprung und zu den Listenregeln in unserem Fachbeitrag.

Herzlichen Dank und freundliche Grüsse

Lea Derendinger

Herzlichen Dank für Ihren Kommentar. Die HS-Position 8501 ist für Elektromotoren vorgesehen. Falls Sie die Zolltarifnummer von Getrieben suchen, befinden sich die meisten Getriebe (Zahnradgetriebe, Wechselgetriebe) in der HS-Position 8483. In dieser Zolltarifnummer wird auch ein Wertkriterium von maximal 30% Drittland-Anteil verlangt im Abkommen CH-EU. Falls der Positionssprung erfüllt wird, gilt das Wertkriterium von max. 40% Drittland-Anteil. Sie erfahren mehr zum Positionssprung und zu den Listenregeln in unserem Fachbeitrag.

Herzlichen Dank und freundliche Grüsse

Lea Derendinger

Dominique Bickel 30. März 2021

Kann die "Dienstleistung" einer CH-Firma (an unserem Produkt) grundsätzlich als präferenzberechtigten CH-Anteil in der Ursprungskalkulation gerechnet werden; muss mir der Lieferant auch für Dienstleistungen eine UE auf der Rechnung anbringen?

Eine Dienstleistung einer Schweizer Firma, wenn in der Schweiz erbracht, kann aus meiner Sicht ja nur als CH-Ursprung gerechnet werden oder wie ist dies zolltechnisch geregelt?

Danke für Ihre Prüfung und freundliche Grüsse

Dominique Bickel

Elin Meier | 30. März 2021

Vielen Dank für Ihren Kommentar.

Wir gehen davon aus, dass die Ware ohne Präferenznachweis an den Dienstleister geliefert wird. Sie dürfen den Anteil an Dienstleistung, welche in der Schweiz erbracht wurde (Fremdleistung in CH) berücksichtigen/anrechnen, sofern der Dienstleister Ihnen auf der Rechnung die ursprungsrelevanten Fakten angibt.

Der Dienstleister muss nun die Dienstleistung in der Rechnung wie folgt bestätigen:

Das gelieferte Material (Beistellmaterial) der Firma XY wurde mit folgenden Lohnkosten in der Schweiz bearbeitet:

Materialwert: CHF XXX

Lohnbearbeitung: CHF XXX

Total: CHF XXX

Nun können die Dienstleistungskosten in der Kalkulation als "Arbeit & Gewinn Schweiz" positiv gerechnet werden.

Sollten Sie dazu weitere Fragen haben, stehen wir Ihnen im Rahmen unserer kostenpflichtigen Zollberatung gerne zur Verfügung.

Freundliche Grüsse

Elin Meier

Kommentare / Fragen?