Präferenznachweis

Ein Präferenznachweis ist eine Ursprungserklärung im Sinne der bestehenden Freihandelsabkommen. Diese Nachweise kommen nur zur Anwendung, wenn die Präferenzeigenschaft des Produktes erfüllt ist und die Lieferung der Güter zwischen zwei Freihandelspartnern stattfindet. Die Lieferantenerklärung im Inland ist auch ein Präferenznachweis, welcher bei Inlandslieferungen innerhalb der Schweiz erstellt werden kann, sofern die Präferenzeigenschaft geprüft wurde.

Als präferenzbegünstigte Ursprungsware wird vereinfacht Ware bezeichnet, die Zollbegünstigungen oder Zollbefreiungen erhalten. Das Wort «Präferenz» stammt ursprünglich vom lateinischen Wort praeferre ab, welches «vorziehen» bedeutet. Die Güter mit Präferenzeigenschaft werden also in vielen Ländern dank Freihandelsabkommen bevorzugt behandelt. Die Präferenznachweise werden auch wie folgt genannt: Präferenzbescheinigung, Ursprungsnachweise, Präferenzbelege, Ursprungserklärungen, Rechnungserklärungen und Lieferantenerklärungen.

1. Mein Kunde verlangt ein «Certificate of Origin». Was ist damit gemeint?

Sehr oft wird von einem Kunden ein «Certificate of Origin» verlangt, das mit den Gütern mitgeschickt werden soll. Dieser Begriff wird im Englischen verwendet für:

- das Ursprungszeugnis (nichtpräferenzieller Ursprung)

- aber auch für Ursprungsnachweise (präferenziell)

Deshalb entstehen häufig Missverständnisse und der Exporteur ist nicht sicher, welcher Nachweis genau vom Kunden verlangt wird.

finesolutions-Tipp

Stellen Sie bei diesen Anfragen von Kunden sicher, dass beide Parteien vom gleichen «Certificate» sprechen.

Wird ein Präferenznachweis (preferential Certificate of Origin) verlangt oder ein Ursprungszeugnis im Sinne des nichtpräferenziellen Ursprungs (non-preferential Certificate of Origin)?

Nachdem diese Frage geklärt ist, wissen Sie, um welche Ursprungsart es sich handelt. Der nichtpräferenzielle Ursprung wird durch ein Ursprungszeugnis und der beglaubigten Lieferantenrechnung bestätigt. Zuständig für diese Beglaubigungen sind die schweizerischen Industrie- und Handelskammern. Die Rechtsgrundlagen sind den folgenden Verordnungen zu entnehmen:

Sofern Ihr Kunde einen Präferenznachweis wünscht, lesen Sie bitte die Erklärungen im nächsten Abschnitt.

2. Welche Arten von Präferenznachweisen gibt es?

Exporteure sind sich oft unsicher, welcher Präferenznachweis erstellt werden muss, um die Präferenzeigenschaft von Waren innerhalb der Freihandelsabkommen zu bestätigen. Zudem fragen sich die Einkäufer immer wieder, welcher Nachweis von ihren Lieferanten gültig ist, um beim Import von einer Präferenzverzollung profitieren zu können.

Hier finden Sie die Übersicht der Präferenznachweise:

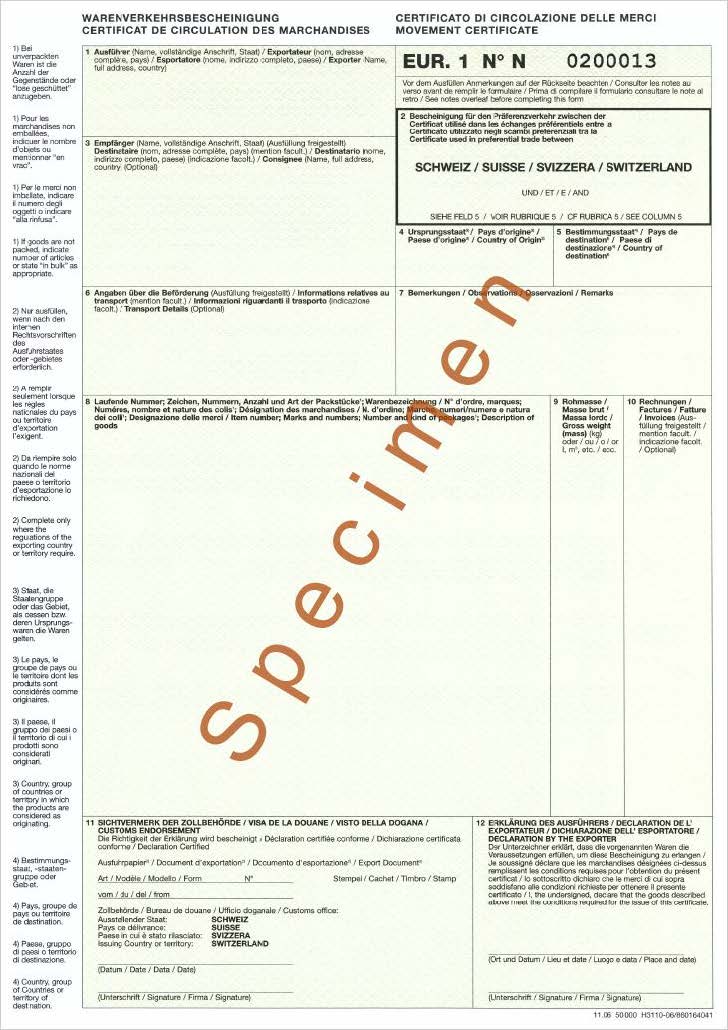

2.1. EUR.1 Warenverkehrsbescheinigung (WVB)

EUR.1 Warenverkehrsbescheinigung (WVB)

Die EUR.1 kommt in folgenden Freihandelsabkommen zur Anwendung:

- EFTA Übereinkommen

- Schweiz-EU

- Schweiz-UK

- Schweiz-Färöer Inseln

- EFTA-Ägypten

- EFTA-Albanien

- EFTA-Israel

- EFTA-Jordanien

- EFTA-Marokko

- EFTA-Mazedonien

- EFTA-Serbien

- EFTA-Tunesien

- EFTA-Türkei

- EFTA-Montenegro

- EFTA-Bosnien und Herzegowina

- EFTA-Ukraine

- EFTA-PLO (PLO = Palästinensische Behörde)

- Schweiz-Japan

- EFTA-Chile

- EFTA-Kolumbien

- EFTA-Mexiko

- EFTA-Peru

- EFTA-Moldau (Moldawien)

- EFTA-Indien

- EFTA-SACU (SACU = South African Custom Union: Botswana, Lesotho, Namibia, Südafrika, Eswatini)

- Schweiz-China (in diesem Abkommen ist das separate Formular EUR.1 CN zu verwenden)

- EFTA-GCC (GCC = Kooperationsrat der arabischen Golfstaaten (Gulf Cooperation Council) Bahrain, Katar, Kuwait, Oman, Saudi-Arabien, Vereinigte Arabische Emirate)

- EFTA-CAS (CAS = Central American States (Costa Rica, Guatemala, Honduras, Panama) FHA nur mit Costa Rica und Panama anwendbar)

- EFTA-Ecuador (für die Einfuhr in die Schweiz möglich. Das Abkommen sieht zwar zurzeit noch die Warenverkehrsbescheinigung EUR.1 vor, diese wurde aber nur auf spezifischen Wunsch von Ecuador aufgenommen und könnte bald aus dem Abkommen gelöscht werden).

In den Bestimmungen der jeweiligen Freihandelsabkommen ist definiert, welcher Präferenznachweis in welchem Abkommen gültig ist und wie die formellen Vorschriften für diese Nachweise aussehen. Zum Beispiel wird in einem EUR.1 nach Chile zusätzlich die Angabe der vierstelligen Zolltarifnummer (HS-Code) auf der Vorderseite in Rubrik 8 verlangt.

In fast allen Freihandelsabkommen sind Vereinfachungen für Ermächtigte Ausführer vorgesehen und oft müssen diese keine EUR.1 erstellen, sondern der Präferenznachweis kann in Form einer Ursprungserklärung auf der Rechnung erstellt werden (Ausnahme: Freihandelsabkommen EFTA-GCC).

Mehr und detailliertere Informationen zu dieser Warenverkehrsbescheinigung finden Sie im eigenen Fachbegriff EUR.1.

Zwischen dem 1. Januar und 31. Dezember 2025 konnte mit gewissen Länder der Pan-Euro-Mediterranen Freihandelszone das revidierte PEM-Übereinkommen schon freiwillig angewendet werden. In diesem Fall war es nötig in der Rubrik 7 der EUR.1 einen Vermerk «REVISED RULES» anzubringen. Mehr über das revidierte PEM-Übereinkommen und diese Präferenznachweise finden Sie in unserem Blog-Beitrag: Revision des PEM-Übereinkommens – eine Vereinfachung für Schweizer Exporteure!

2.2. Ursprungserklärung (UE)

Eine Ursprungserklärung, die auf einer Rechnung oder einem Handelspapier angedruckt wird, ist ein weiterer Präferenznachweis im Sinne der Freihandelsabkommen. Sie wird umgangssprachlich auch wie folgt genannt:

- Präferenztext

- Rechnungserklärung (RE)

- Ursprungstext

- Präferenzsatz

- Ursprungssatz

Wie die Formulierung einer Ursprungserklärung genau lauten soll, ist wiederum in den einzelnen Freihandelsabkommen festgehalten. Es ist zudem darauf zu achten, dass für Ermächtigte Ausführer keine Wertgrenzen gelten, jedoch ein nicht Ermächtigter Ausführer diese Wertgrenzen (klicken Sie für den Download des PDFs mit den Werten) genau beachten muss.

Wir empfehlen im Text der Ursprungserklärung auf die Bezeichnung «präferenzbegünstigte CE Ursprungswaren» zu verzichten und stattdessen die Bezeichnung EU oder UE zu verwenden, je nach Sprachversion. Lesen Sie dazu unseren Newsbeitrag: Unsere Empfehlung zu Präferenznachweisen mit «CE».

Falls Sie von Vereinfachungen im Bereich der Präferenznachweise profitieren möchten oder die Zollbehörde bei Ihnen den Status des Ermächtigten Ausführers überprüft, unterstützen wir Sie gerne. Sie finden alle Informationen in unserem Angebot Ermächtigter Ausführer werden / bleiben.

Bundesamt für Zoll und Grenzsicherheit (BAZG)

Bundesamt für Zoll und Grenzsicherheit (BAZG)

Seit dem 1. Januar 2025 kann mit einigen Ländern das revidierte PEM-Übereinkommen angewendet werden. Wenn Sie Ursprungserklärungen nach dem revidierten PEM-Übereinkommen erstellen, muss bis am 31.12.2025 folgender Wortlaut verwendet werden:

Der Ausführer (Bewilligungs-Nr. …) der Waren, auf die sich dieses Handelspapier bezieht, erklärt,

dass diese Waren, soweit nicht anders angegeben, präferenzbegünstigte … Ursprungswaren sind.

REVISED RULES

Ab 01.01.2026 ist für einige Länder wie zum Beispiel im Verkehr Schweiz-EU nur noch das revidierte PEM-Übereinkommen gültig. Die Wortlaute für die Anwendung des revidierten PEM-Übereinkommens finden Sie in unserem Blog-Beitrag «Revision des PEM-Übereinkommens – eine Vereinfachung für Schweizer Exporteure!»

Wortlaut Ursprungserklärung auf Schweizer Rechnungen

Möchten Sie einfach wissen, wie der Wortlaut der Ursprungserklärung in den anderen Freihandelsabkommen lautet?

Wir haben für Sie in einem Dokument den korrekten Wortlaut der Ursprungserklärung je Abkommen wie folgt zusammengefasst:

- Ursprungserklärung Englisch (englischer Text)

- Ursprungserklärung Deutsch (oder falls nicht vorgesehen, in einer anderen Sprache)

Dabei haben wir alle Abkommen berücksichtigt und insbesondere auch die «Klassiker»:

- Ursprungserklärung China

- Ursprungserklärung Kanada

- Ursprungserklärung Südkorea

- Ursprungserklärung Grossbritannien

Unsere Übersicht der Ursprungserklärungen

Alle wichtigen Texte in einem Dokument! Ersparen Sie sich das Zusammensuchen der Texte, wir haben sie praktisch zusammengefasst. Interessiert?

- Stets aktuell

- Mit deutschen und englischen Fassungen

- Diverse EFTA- und Schweizer Abkommen

Praxis-Beispiel

Sie sind nicht Ermächtigter Ausführer (EA) und möchten Ihre Güter mit Präferenzeigenschaft in die EU exportieren. Diese Rechnungserklärung wird am Ende der Rechnung angefügt und die Klammerbemerkung für die Bewilligung des EA’s wird weggelassen. Das Rechnungstotal darf den Betrag von EUR 6’000 oder CHF 10’300 (Wertgrenze im Abkommen CH-EU) nicht überschreiten. Es ist nicht erlaubt, mehrere Rechnungen zu erstellen, die in einer Sendung verschickt werden, um die Wertgrenze zu umgehen. Wenn Ihre Firma keinen EA-Status hat, benötigen Sie bei einer Überschreitung der Wertgrenze in diesem Fall eine EUR.1 und die Rechnungserklärung ist ungültig.

Die Ursprungserklärung muss durch den nicht EA im Original unterschrieben werden. Ort und Datum sowie der Name der unterschreibenden Person in Druckschrift sind erforderlich.

In diesem Dokument des BAZG (Bundesamt für Zoll und Grenzsicherheit) finden Sie alle Ursprungserklärungen für die entsprechenden Freihandelsabkommen, die Erläuterungen zu den Fussnoten und die weiteren formellen Bestimmungen. Ebenfalls finden Sie darin die Texte der Ursprungserklärung in verschiedenen Sprachen wie Englisch, Französisch, Italienisch, Spanisch.

finesolutions-Tipp

Exportseitig können die verschiedenen Textbausteine automatisiert angedruckt werden und es ist wichtig, dass bei der Auswahl des entsprechenden Textes immer auf das Lieferland geachtet wird. Wenn die Rechnung beispielsweise an eine Firma in Singapur erstellt wird und die Lieferadresse ist eine chinesische, sollte der Ursprungstext für das Abkommen Schweiz-China angedruckt werden und nicht derjenige des Abkommens EFTA-Singapur.

Importseitig ist es wichtig, dass die Präferenznachweise von Lieferanten überprüft werden. Wir sehen regelmässig falsche Texte (Wortlaut abweichend) auf den Lieferantenrechnungen oder auch Überschreitungen der Wertgrenzen.

In diesen Freihandelsabkommen ist die Präferenzeigenschaft immer mit der Ursprungserklärung in der Rechnung anzugeben, egal ob Sie EA sind oder diesen Status nicht besitzen.

Die EUR.1 ist nicht gültig und es bestehen keine Wertgrenzen:

- EFTA-Hong Kong

- EFTA-Kanada

- EFTA-Rep. Korea

- EFTA-Singapur

- EFTA-Philippinen

- EFTA-Ecuador (für die Ausfuhr aus der Schweiz)

- EFTA-Indonesien

Wenn Sie Ursprungserklärungen mit mehreren Positionen in der Rechnung andrucken, muss jeweils klar sein, für welche Positionen in der Rechnung die Erklärung gilt. Es wird empfohlen je Artikelposition zu deklarieren, ob die Güter präferenzbegünstigt sind oder nicht. Falls dies auf der Ebene der Artikelpositionen nicht möglich ist, kann auch eine Ergänzung unterhalb der Rechnungserklärung angebracht werden wie z.B.:

Präferenzbegünstigte Positionen: 1, 3 und 7

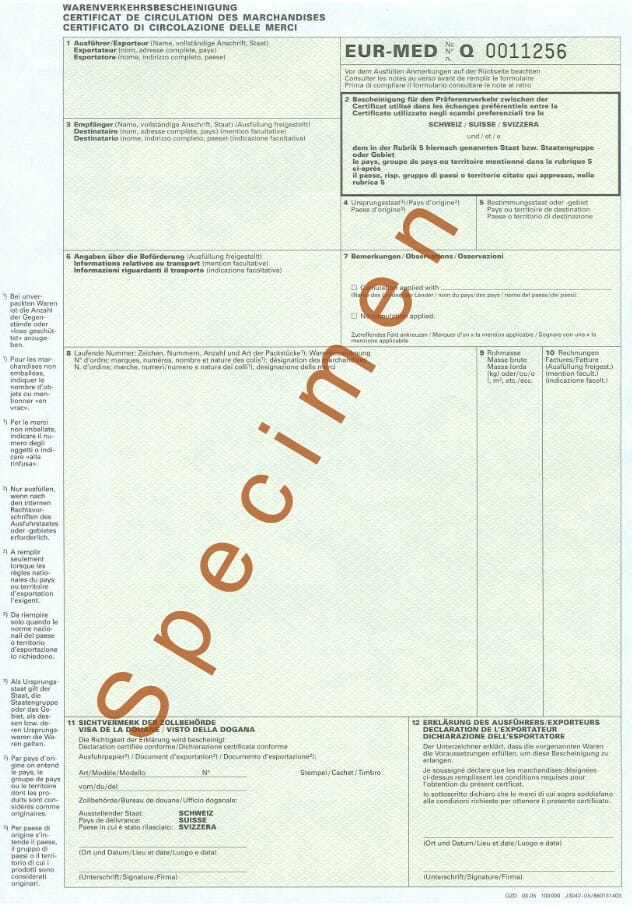

2.3. EUR-MED Warenverkehrsbescheinigung

Warenverkehrsbescheinigung EUR-MED

Die Warenverkehrsbescheinigung EUR-MED (im Umgangssprachlichen auch Euromed genannt) wird nur im Zusammenhang mit Lieferungen innerhalb der PAN-EURO-MED Freihandelszone verwendet. Welche Länder gehören zu dieser Zone?

- EURO-MED Länder (Mittelmeerländer und Westbalkanländer):

Ägypten, Albanien, Algerien, Bosnien und Herzegowina, Färöer Inseln, Georgien, Israel, Jordanien, Kosovo, Libanon, Marokko, Moldau, Montenegro, Nordmazedonien, Serbien, Syrien, Tunesien, Ukraine, Westjordanland und Gazastreifen - PAN-Zone (Paneuropäische Freihandelszone):

EU, EFTA (Schweiz, Norwegen, Island, Liechtenstein), Türkei

Die Warenverkehrsbescheinigung EUR-MED kann seit dem 1. Januar 2026 nur noch für Staaten angewendet werden, welche noch nach dem bestehenden (alten) PEM-Übereinkommen arbeiten und die revidierten PEM-Regeln noch nicht ratifiziert haben. Die Länder, welche noch die bestehenden PEM-Regeln anwenden und die EUR-MED noch zur Anwendung kommt, finden Sie in unserem Blog-Beitrag «Revision des PEM-Übereinkommens – eine Vereinfachung für Schweizer Exporteure!».

EURO-Med Matrix

Zusammen bilden die EURO-MED Länder und die PAN-Zone die PAN-EURO-MED Freihandelszone (PEM-Übereinkommen). Die Präferenzeigenschaft der Güter kann jedoch nicht in jedem Land uneingeschränkt weiterverwendet werden (Kumulierung oder Kumulation), und somit ist bei Lieferungen in diese Zone jeweils die EURO-MED Matrix zu beachten, welche vom BAZG publiziert und regelmässig aktualisiert wird.

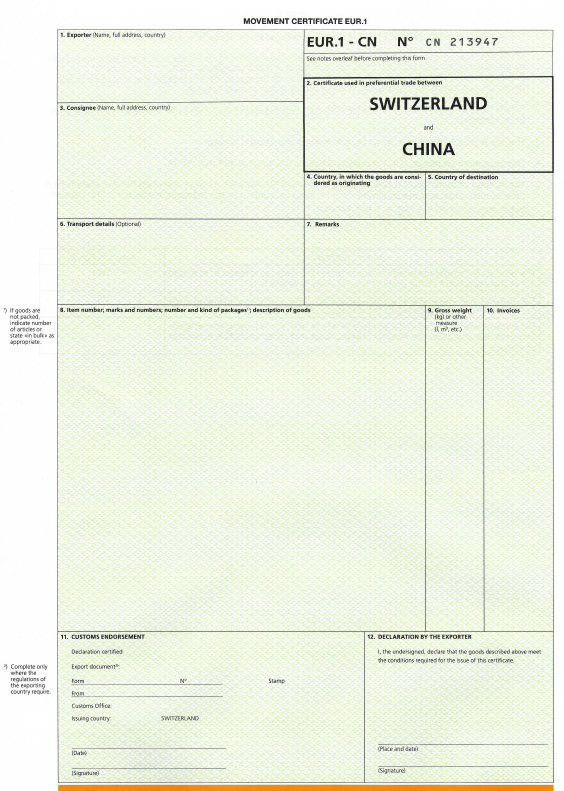

2.4. EUR.1 CN (EUR.1 China für Ausführer ohne EA-Bewilligung)

Leeres Formular Vorderseite EUR.1 CN (Schweiz China) Gültig ab 01.09.21

Als nicht Ermächtigter Ausführer benötigen Sie, um die Präferenzeigenschaft beim Export nach China weiterzugeben, eine EUR.1 CN. Die formellen Anforderungen und wie dieses EUR.1 CN ausgefüllt werden muss, sind im Freihandelsabkommen Schweiz-China festgehalten. In unserem Fachbeitrag EUR.1 finden Sie mehr Informationen zum Ausfüllen der EUR.1 CN.

Sie haben nun die wichtigsten Präferenznachweise für den Export kennengelernt. Falls Sie sich für die Ursprungsnachweise im Import interessieren, lesen Sie bitte gleich den nächsten Abschnitt.

3. Gibt es unterschiedliche Präferenznachweise im Import und im Export?

Die Ursprungsnachweise können je nach Freihandelsabkommen unterschiedlich sein im Import und im Export. Im vorhergehenden Abschnitt haben Sie erfahren, welche Nachweise exportseitig angewendet werden. Hier finden Sie die Ursprungsnachweise, welche Sie beim Import von Vormaterialien oder Produkten von Lieferanten anfragen können:

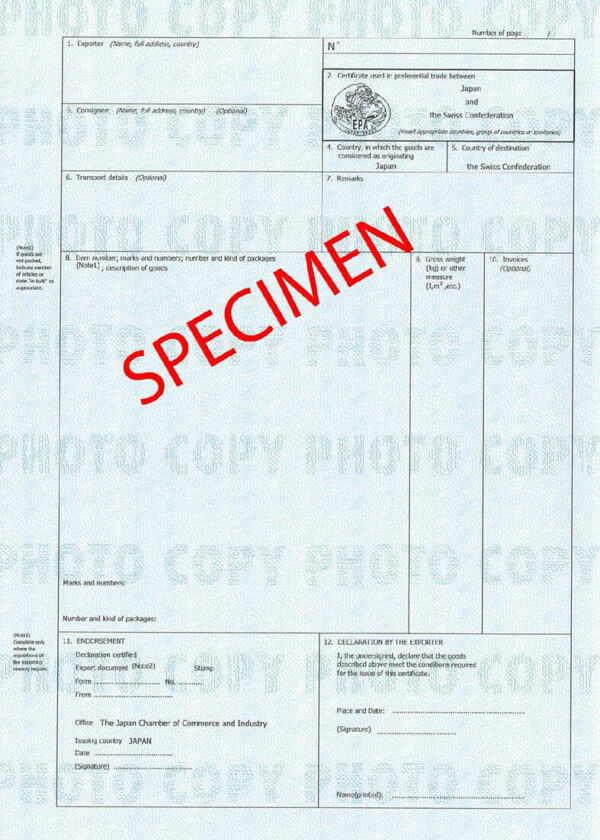

Import aus Japan

(Certificate used in preferential trade between Japan and the Swiss Confederation)

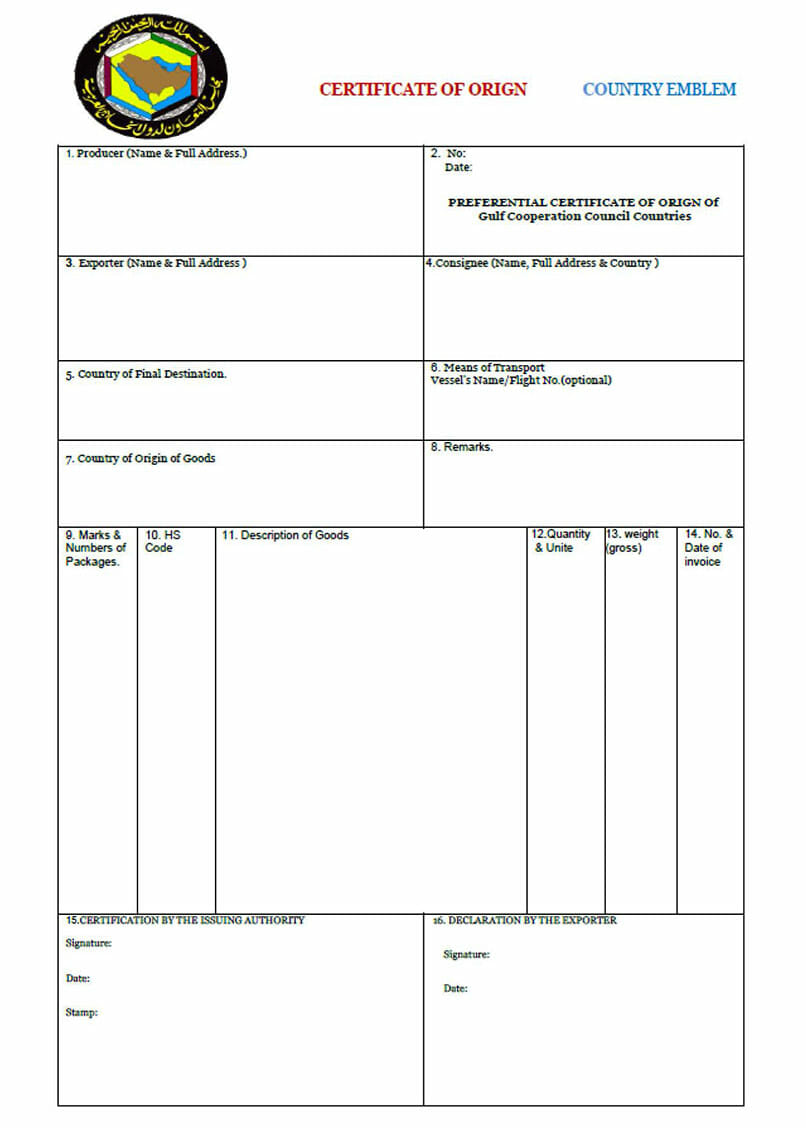

Import aus den GCC-Staaten

(Preferential Certificate of Origin of Gulf Cooperation Council Countries)

Seit 01.09.2023 wird das CoO aus Saudi-Arabien für den Import in die Schweiz in elektronischer/digitaler Form akzeptiert, wobei das Formular farbig ausgedruckt sein muss, Stempel und Unterschrift in Rubrik 15 und 16 werden aufgedruckt. Die Prüfung auf Echtheit erfolgt mittels aufgedruckten QR-Codes.

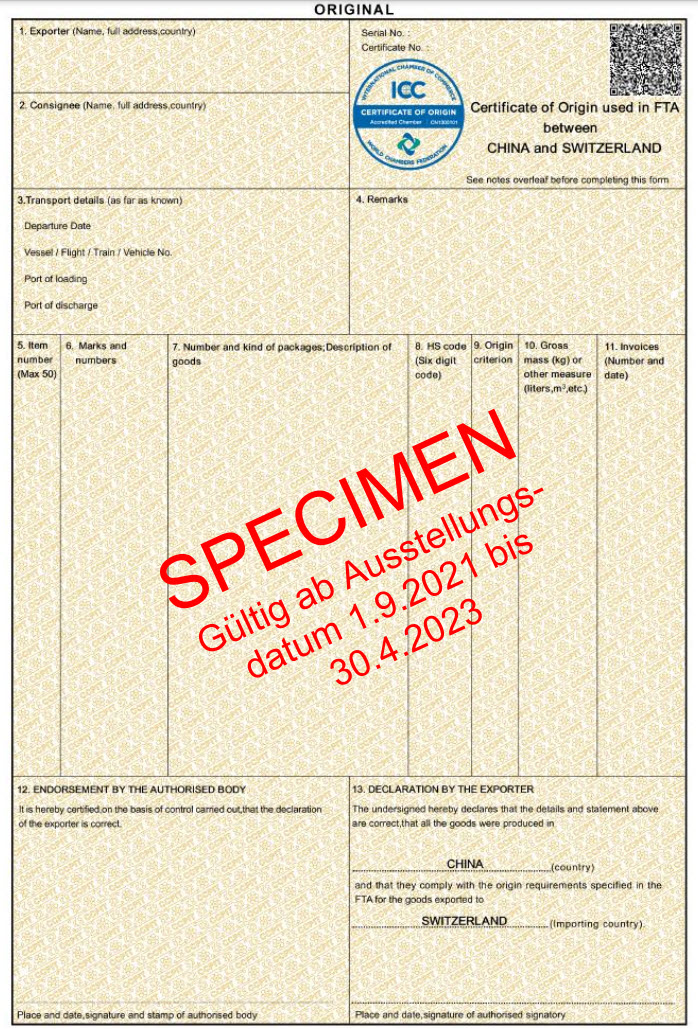

Import aus China

(Certificate of Origin used in FTA between China and Switzerland)

Zuständige Beglaubigungsstelle: China Council for the Promotion of International Trade (CCPIT)

→ gültig seit 01.05.2023

Das ist die zurzeit gültige Variante der Visumstelle CCPIT

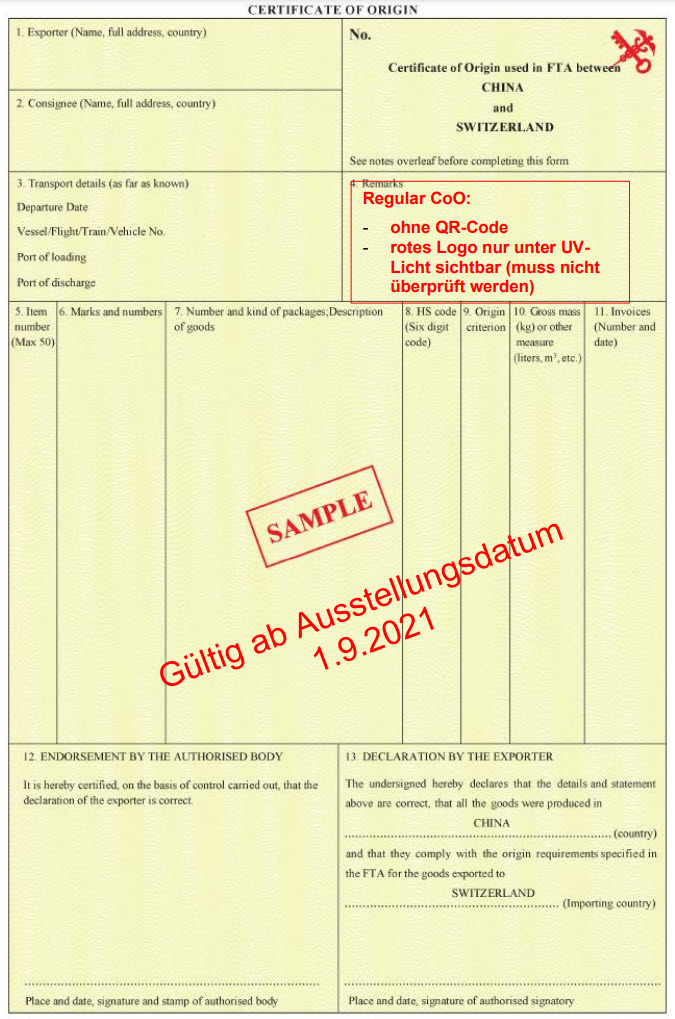

Import aus China

(Certificate of Origin used in FTA between China and Switzerland)

Zuständige Beglaubigungsstelle: China Council for the Promotion of International Trade (CCPIT)

→ gültig nur bis zum 30.04.2023

Falls Ihr chinesischer Lieferant einen Präferenznachweis (preferential Certificate of Origin) von der Visumstelle CCPIT erstellen lässt, ist dieser auf Gültigkeit zu prüfen. Dies kann auf der Website der CCPIT durch den Importeur vorgenommen werden oder zum Zeitpunkt der Importverzollung durch den Verzollungsdienstleister. Falls der Präferenznachweis zum Zeitpunkt der Einfuhr ungültig ist, sollte der Verzollungsdienstleister eine provisorische Verzollung durchführen, damit der gültige Nachweis innerhalb der Frist nachgereicht werden kann. Somit können Sie trotzdem von einer Präferenzveranlagung beim Import in die Schweiz profitieren.

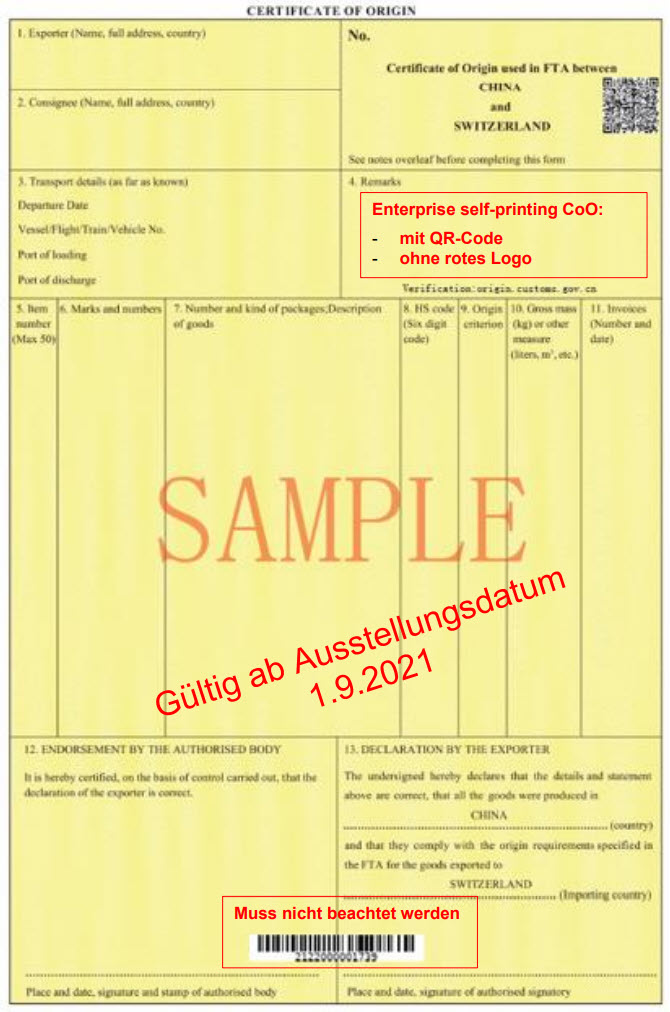

Import aus China

Zuständige Beglaubigungsstelle: General Administration of Customs of the People’s Republic of China (GACC)

→ gültig seit 01.09.2021

Zurzeit gültige Variante der Visumstelle GACC (ohne QR-Code)

Import aus China

Zuständige Beglaubigungsstelle: General Administration of Customs of the People’s Republic of China (GACC)

→ gültig seit 01.09.2021

Zurzeit gültige Variante der Visumstelle GACC (mit QR-Code)

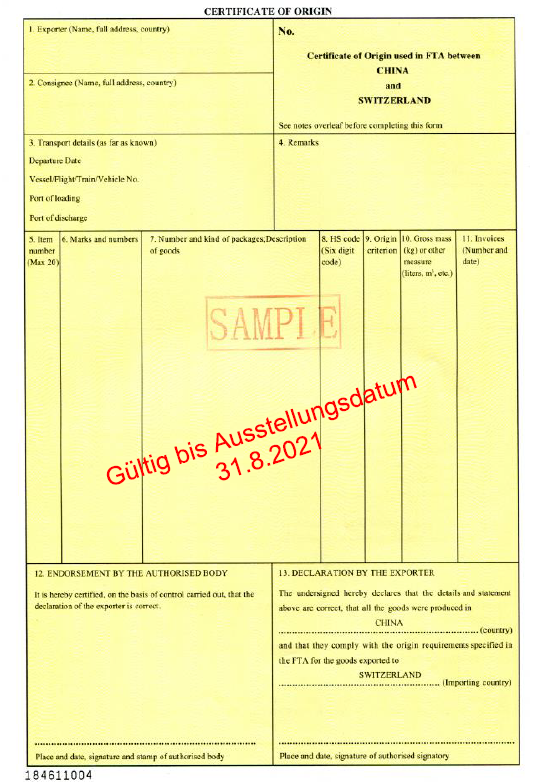

Import aus China

Zuständige Beglaubigungsstelle: General Administration of Customs of the People’s Republic of China (GACC)

→ gültig bis 31.08.2021

Falls Ihr chinesicher Lieferant einen Präferenznachweis (preferential Certificate of Origin) von der Visumstelle GACC erstellen lässt, ist dieser auf Gültigkeit zu prüfen. Dies kann auf der Website der GACC durch den Importeur vorgenommen werden oder zum Zeitpunkt der Importverzollung durch den Verzollungsdienstleister. Falls der Präferenznachweis zum Zeitpunkt der Einfuhr ungültig ist, sollte der Verzollungsdienstleister eine provisorische Verzollung durchführen, damit der gültige Nachweis innerhalb der Frist nachgereicht werden kann. Somit können Sie trotzdem von einer Präferenzveranlagung beim Import in die Schweiz profitieren.

Bei der Einfuhr aus China ist auch die Rechnungserklärung für Ermächtigte chinesische Ausführer gültig. Der Wortlaut der Rechnungserklärung ist identisch mit dem Wortlaut der Erklärung für EA beim Export aus der Schweiz in dieses Land.

Änderung vom 01.01.2022 im Abkommen Schweiz-China: Bisher war die Serialnummer in der Rechnungserklärung für EA aus China identisch, wie diejenige der Schweizer Exporteure. Neu besteht die Serialnummer aus 21 Stellen und nicht mehr aus 23 Stellen und die ersten 9 Zeichen müssen mit der EA-Bewilligungsnummer des chinesischen Ausführers übereinstimmen (CNxxxxxxx…). In der Übergangsfrist bis 31.03.2022 werden 23-stellige Serialnummern noch akzeptiert, danach muss die Serialnummer 21-stellig sein und den Vorgaben wie oben erwähnt entsprechen.

Änderung vom 05.07.2023 im Abkommen EFTA-Israel: Im Rahmen des Freihandelsabkommens EFTA-Israel sowie des bilateralen Landwirtschaftsabkommens Schweiz-Israel hat das BAZG, am 05.07.2023 ein neues Dokument veröffentlicht mit Anpassungen hinsichtlich der präferenziellen Einfuhr aus bestimmten Gebieten. In den Anhängen 1 und 2 sind Postleitzahlen aufgeführt, bei denen eine Präferenzgewährung bis auf weiteres ausgesetzt ist oder bei der Zollstelle vor der Einfuhrverzollung vorab angefragt werden muss.

Dies sind die Präferenznachweise gemäss Freihandelsabkommen, welche bei der Anwendung im Import Zölle einsparen können. Falls Ihre Waren per se zollfrei in die Schweiz eingeführt werden können, dienen diese Präferenznachweise als Vorursprungsbelege. Sie benötigen diese Nachweise bei einem Wiederverkauf oder Verwendung in einer Eigenfertigung, sofern diese Güter mit Präferenzeigenschaft behandelt werden sollen.

Falls Sie Präferenznachweise ausstellen und DDP-Lieferungen in die EU organisieren, können folgende Beiträge interessant für Sie sein: Unseren Fachbegriff Incoterms® 2020 sowie den Blogbeitrag über Deutsche Zollprüfungen im Zusammenhang mit Präferenznachweisen: Deutsche Zollprüfung – wann trifft es Schweizer Unternehmen? Sofern Sie schon eine Androhung für eine Prüfung im Haus haben, unterstützen wir Sie gerne mit unseren Beratungsleistungen der Zollprüfung.

Sind noch Fragen offen?

Diese beantworten wir gerne auch an der nächsten Veranstaltung

4. Muss die Ursprungserklärung auf der Rechnung unterschrieben sein?

Es wird in den einzelnen Freihandelsabkommen geregelt, wie der Wortlaut der Rechnungserklärung lautet und ob ein Ursprungstext auf der Rechnung unterschrieben werden muss. In allen Freihandelsabkommen, bei denen die Ursprungserklärung auf der Rechnung gültig ist, ist der Ermächtigte Ausführer befreit von der Unterschriftspflicht. Ein nicht Ermächtigter Ausführer hingegen muss die Ursprungserklärung handschriftlich unterzeichnen und den Namen der Person in Druckschrift anbringen. Ort und Datum müssen ergänzt werden und die Wertgrenzen je Freihandelsabkommen sind zu berücksichtigen.

Praxis-Beispiel

Oftmals fragen sich Exporteure, wieso sie die Aufforderung vom Kunden erhalten, die Rechnungserklärung zu unterschreiben, wenn Sie doch Ermächtigter Ausführer sind. Die Anforderung Ihres Kunden kommt aber vielleicht daher, dass die Importvorschriften des Bestimmungslandes eine unterschriebene Rechnung vorschreiben. Dann wird von Ihrem Kunden die Unterschrift am Ende der Rechnung verlangt, was nicht zu verwechseln ist mit der Unterschrift unter der Rechnungserklärung. Falls die Importvorschriften eine unterschriebene Rechnung vorsehen, kommt auch der Ermächtigte Ausführer nicht daran vorbei, die Rechnung handschriftlich zu unterzeichnen.

5. Mein Spediteur oder Kunde verlangt eine EUR.1 anstatt eine Ursprungserklärung auf der Rechnung

Für Sie ist in erster Linie wichtig zu wissen, dass die Präferenzdeklaration freiwillig ist. Sie müssen also weder eine EUR.1 erstellen, noch eine Rechnungserklärung andrucken. Sie dürfen einen Präferenznachweis erstellen, sofern Sie geprüft haben, ob die Güter auch wirklich präferenzbegünstigt sind.

Einige Länder, wie z. B. die Türkei, verlangen immer wieder eine EUR.1 und akzeptieren die Rechnungserklärung nicht als Präferenznachweis. Im Abkommen EFTA-Türkei ist aber klar festgehalten, dass Ermächtigte Ausführer die Ursprungserklärung auf der Rechnung andrucken dürfen und keine EUR.1 erstellen müssen. Auch nicht Ermächtigte Ausführer dürfen die Rechnungserklärung verwenden, sofern der Rechnungsbetrag unter CHF 10’300 liegt oder unter EUR 6’000. (Wertgrenze im Abkommen EFTA-TR).

Empfehlung des BAZG vom 5. September 2022: Die Türkischen Zollbehörden beanstanden vermehrt Ursprungserklärungen und EUR.1 in welchen die Bezeichnung «Türkei» verwendet wird. Deshalb empfiehlt das BAZG entweder den ISO-Code TR zu verwenden oder «Türkiye» anstelle von «Türkei» zu deklarieren.

finesolutions-Tipp

Falls Sie solche Anfragen haben, kopieren Sie den Rechtstext aus dem Abkommen und senden Sie diesen an Ihren Spediteur oder Kunden mit der Erklärung, dass ein Ursprungstext auf der Rechnung gemäss Abkommen verwendet werden darf. Oftmals wird behauptet, dass der türkische Zoll dies verlangt, was aber meistens inkorrekt ist. Es sind immer wieder die Verzollungsagenten der Kunden, welche die Inhalte der Abkommen nicht genau kennen und deshalb denken, dass eine EUR.1 nötig ist.

6. Wer haftet für eine nicht korrekte Erstellung eines Präferenznachweises?

Bei Verstössen hinsichtlich des Präferenziellen Warenursprungs haftet in erster Linie die Person, welche den Präferenznachweis erstellt hat. Egal, ob eine EUR.1 oder eine Ursprungserklärung auf der Rechnung erstellt wurde. Falls Ihre Firma den Status des Ermächtigten Ausführers besitzt, haftet die Person, welche beim Zoll als EA-Gesamtverantwortlicher gemeldet wurde.

Nachfolgend finden Sie die Risiken bei falschen Ursprungsangaben:

- Nachbelastungen der Zollabgaben im Bestimmungsland

- Bussen bis zu CHF 40’000

- Strafregistereintrag

- Entzug der Bewilligung Ermächtigter Ausführer

- Image- oder Kundenverlust

- Rückwirkende / vermehrte Kontrollen durch den Zoll

7. Welche Wertgrenzen sind für die Ursprungserklärung auf der Rechnung zu beachten?

Für eine Übersicht zu den aktuellen Werten lesen Sie bitte unseren Fachbegriff Wertgrenzen.

Wie finesolutions Ihnen beim Thema Präferenznachweis helfen kann?

Bevor Sie mit dem Ausstellen von Präferenznachweisen beginnen, müssen Sie Ihr Unternehmen darauf vorbereiten. Holen Sie sich das dazu benötigte Wissen mittels des Seminars & Webinars Präferenzieller Warenursprung ins Haus oder besuchen Sie eine unserer öffentlichen Veranstaltungen.

finesolutions Hinweis

Mit unseren Fachbeiträgen wollen wir Verantwortliche in Firmen bei der täglichen Arbeit unterstützen. Viele Themen sind teils komplex und wir möchten darauf hinweisen, dass unsere Beiträge keinen Anspruch auf Vollständigkeit, Aktualität und Richtigkeit erheben. Sie sind ohne Hilfe von KI erstellt worden aufgrund der Erfahrungen und des Wissens unserer Mitarbeitenden. Zudem sind wir bestrebt, die Inhalte stets aktuell zu halten und sinnvolle Beispiele aus der Praxis einfliessen zu lassen.

Der Exporteur / Importeur ist jedoch selbst für die Einhaltung der relevanten Gesetze verantwortlich.

52 Beiträge zu «Präferenznachweis»

L. Niklaus 10. Juni 2026

Wir sind ein Schweizer Unternehmen und bisher haben wir Ware in der Schweiz produziert und konnte diese präferenzbegünstigt in verschiedene Länder (u.a. EU, Japan und Australien) exportieren. Neu wird unsere Produktion zu einem Unternehmen in Deutschland verlagert. Die Ware wird anschliessend in die Schweiz geliefert und ich gehe in meiner Fragestellung davon aus, dass wir diese präferenzbegünstigt importieren können bzw. werden.

Meine Frage ist, wie wir auch künftig gewährleisten können, dass unsere Kunden die Ware präferenzbegünstigt erhalten. Ich habe mir die Fragen und Antworten zu diesem Beitrag durchgelesen und schliesse daraus, dass das Weitergeben der Präferenzvorteile grundsätzlich möglich ist, jedoch ist mir noch nicht klar in welcher Form. Welche Unterlagen werden benötigt, damit wir unseren Kunden die Ware als präferenzbegünstigte EU-Ware liefern können?

Besten Dank und freundliche Grüsse

Guten Tag

Vielen Dank für Ihre Anfrage über unsere Website.

In Ihrem Fall müsste zuerst geprüft werden, ob die Waren bei der Herstellung in Deutschland die Regeln des PEM-Übereinkommens (CH-EU und weitere Länder) erfüllen. Sofern die Waren die Präferenzeigenschaft bei der Herstellung in Deutschland erlangen, können diese präferenzbegünstigt in die Schweiz eingeführt werden. Es muss in Deutschland jedoch eine Präferenzkalkulation gemacht und geprüft werden, ob die Listenregeln erfüllt sind. Zudem muss für die Lieferung DE-CH ein formell gültiger Präferenznachweis vorhanden sein.

Wenn danach die EU-Präferenzwaren ab der Schweiz an diverse Kunden geliefert werden, kann die Präferenzweitergabe nur innerhalb des PEM-Übereinkommens (Zone 1 Länder) erfolgen. Sie finden diese Länderauflistung in unserem Blog-Beitrag zum PEM-Übereinkommen. Es wird nicht möglich sein, die EU-Präferenzwaren aus der Schweiz nach Japan mit präferenziellem Ursprung zu liefern, da dies im bilateralen Freihandelsabkommen Schweiz–Japan nicht vorgesehen ist. Mit Australien gibt es kein Freihandelsabkommen, deshalb ist eine präferenzbegünstigte Lieferung ohnehin nicht möglich. Eine Lieferung an EU-Kunden kann präferenzbegünstigt erfolgen, sofern die Güter bei der Einfuhr DE-CH schon mit einem gültigen Präferenznachweis geliefert wurden.

Vom Hersteller in der EU wird ein gültiger Präferenznachweis in Form der Ursprungserklärung auf der Rechnung benötigt, sowie die Veranlagungsverfügung Einfuhr mit Präferenzkennzeichen. Für die Lieferung ab der Schweiz in die Zone 1 Länder (siehe Abschnitt im Blog-Beitrag «Welche Länder gehören zur PEM-Zone?"») können Sie dann wiederum eine Ursprungserklärung auf der Rechnung verwenden oder eine EUR.1, sofern die Wertgrenze überschritten wird und Sie keinen Status des Ermächtigten Ausführers besitzen.

Wir hoffen, dass wir Ihnen weiterhelfen konnten, und bei weiteren Fragen stehen wir Ihnen gerne mit unseren Zollberatungsdienstleistungen zur Verfügung.

Besten Dank und freundliche Grüsse

Lea Derendinger

Vielen Dank für Ihre Anfrage über unsere Website.

In Ihrem Fall müsste zuerst geprüft werden, ob die Waren bei der Herstellung in Deutschland die Regeln des PEM-Übereinkommens (CH-EU und weitere Länder) erfüllen. Sofern die Waren die Präferenzeigenschaft bei der Herstellung in Deutschland erlangen, können diese präferenzbegünstigt in die Schweiz eingeführt werden. Es muss in Deutschland jedoch eine Präferenzkalkulation gemacht und geprüft werden, ob die Listenregeln erfüllt sind. Zudem muss für die Lieferung DE-CH ein formell gültiger Präferenznachweis vorhanden sein.

Wenn danach die EU-Präferenzwaren ab der Schweiz an diverse Kunden geliefert werden, kann die Präferenzweitergabe nur innerhalb des PEM-Übereinkommens (Zone 1 Länder) erfolgen. Sie finden diese Länderauflistung in unserem Blog-Beitrag zum PEM-Übereinkommen. Es wird nicht möglich sein, die EU-Präferenzwaren aus der Schweiz nach Japan mit präferenziellem Ursprung zu liefern, da dies im bilateralen Freihandelsabkommen Schweiz–Japan nicht vorgesehen ist. Mit Australien gibt es kein Freihandelsabkommen, deshalb ist eine präferenzbegünstigte Lieferung ohnehin nicht möglich. Eine Lieferung an EU-Kunden kann präferenzbegünstigt erfolgen, sofern die Güter bei der Einfuhr DE-CH schon mit einem gültigen Präferenznachweis geliefert wurden.

Vom Hersteller in der EU wird ein gültiger Präferenznachweis in Form der Ursprungserklärung auf der Rechnung benötigt, sowie die Veranlagungsverfügung Einfuhr mit Präferenzkennzeichen. Für die Lieferung ab der Schweiz in die Zone 1 Länder (siehe Abschnitt im Blog-Beitrag «Welche Länder gehören zur PEM-Zone?"») können Sie dann wiederum eine Ursprungserklärung auf der Rechnung verwenden oder eine EUR.1, sofern die Wertgrenze überschritten wird und Sie keinen Status des Ermächtigten Ausführers besitzen.

Wir hoffen, dass wir Ihnen weiterhelfen konnten, und bei weiteren Fragen stehen wir Ihnen gerne mit unseren Zollberatungsdienstleistungen zur Verfügung.

Besten Dank und freundliche Grüsse

Lea Derendinger

Fauk 3. April 2025

Bin ich als Unternehmen verpflichtet das Certificate of origin im Originalen aufzubewahren, oder reicht das auch als SCAN?

Wir haben mehrere Geschäftsstellen und die Archivierung erfolgt nur an einer, daher immer viel Aufwand.

Firmensitz in Deutschland :)

Lieben Dank

Guten Tag

Besten Dank für Ihre Anfrage via unsere Kommentarfunktion.

Es kommt immer darauf an, um welches Certificate of Origin es sich handelt. Es gibt Ursprungszeugnisse im nichtpräferenziellen Ursprung oder Präferenznachweise. Wenn Sie zum Beispiel ein Ursprungszeugnis elektronisch beantragt haben und dieses von der jeweiligen Handelskammer digital gestempelt und signiert wird, erübrigt sich die Aufbewahrung im Original. Bei einem Präferenznachweis EUR.1, welcher zollbehördliche Stempel enthält, muss das Original aufbewahrt werden. Auch bei Präferenznachweisen auf der Rechnung, welche handschriftlich unterschrieben wurden ist nur das Original gültig.

In Deutschland müssen Unterlagen, die im Original in Papierform vorliegen (z. B. Ursprungszeugnisse, Präferenznachweise/Lieferantenerklärungen, vom Zoll abgestempelte Dokumente, andere amtliche Urkunden), grundsätzlich in Papierform aufbewahrt werden.

Wir hoffen, dass wir Ihnen weiterhelfen konnten und wünschen Ihnen viel Erfolg im Aussenhandel.

Freundliche Grüsse

Lea Derendinger

Besten Dank für Ihre Anfrage via unsere Kommentarfunktion.

Es kommt immer darauf an, um welches Certificate of Origin es sich handelt. Es gibt Ursprungszeugnisse im nichtpräferenziellen Ursprung oder Präferenznachweise. Wenn Sie zum Beispiel ein Ursprungszeugnis elektronisch beantragt haben und dieses von der jeweiligen Handelskammer digital gestempelt und signiert wird, erübrigt sich die Aufbewahrung im Original. Bei einem Präferenznachweis EUR.1, welcher zollbehördliche Stempel enthält, muss das Original aufbewahrt werden. Auch bei Präferenznachweisen auf der Rechnung, welche handschriftlich unterschrieben wurden ist nur das Original gültig.

In Deutschland müssen Unterlagen, die im Original in Papierform vorliegen (z. B. Ursprungszeugnisse, Präferenznachweise/Lieferantenerklärungen, vom Zoll abgestempelte Dokumente, andere amtliche Urkunden), grundsätzlich in Papierform aufbewahrt werden.

Wir hoffen, dass wir Ihnen weiterhelfen konnten und wünschen Ihnen viel Erfolg im Aussenhandel.

Freundliche Grüsse

Lea Derendinger

Alice 26. Februar 2025

wir sind ein Schweizer Unternehmen, das seine Produktion in anderen Ländern durchführt bzw. Materialien aus dem Ausland bezieht. Unsere Produkte werden entweder direkt von den Produktionsstandorten ins Ausland an unsere Kunden geliefert oder in der Schweiz lediglich minimal weiterverarbeitet (z.B. Verpackung), bevor sie in das Empfängerland exportiert werden.

Dürfen wir in diesem Fall einen präferenziellen Ursprungsnachweis für den ausländischen Ursprung (z.B. EU) ausstellen?

Besten Dank im Voraus.

Guten Tag

Vielen Dank für Ihre Anfrage.

Leider ist diese Frage nicht pauschal und einfach zu beantworten. Der Präferenznachweis muss dem Warenfluss folgen und wenn Ihre Produkte im Ausland hergestellt werden, muss der ausländische Produzent die Präferenzkalkulation für die Lieferung an Ihren Kunden erstellen und prüfen, ob ein Präferenznachweis ausgestellt werden darf. Wenn die Ware nicht über die Schweiz geliefert wird, können Sie auch keinen Präferenznachweis ausstellen.

Im Fall dass die Waren in die Schweiz kommen und verpackt werden (Minimalbehandlung) muss geprüft werden, wie Sie diese beim Export aus der Schweiz deklarieren können. Dies hängt von verschiedenen Faktoren ab und gerne können wir Sie im Sinne eines kostenpflichtigen Beratungsgesprächs unterstützen, ob Sie in diesem Fall einen Präferenznachweis ausstellen dürfen.

Vielen Dank und freundliche Grüsse

Lea Derendinger

Vielen Dank für Ihre Anfrage.

Leider ist diese Frage nicht pauschal und einfach zu beantworten. Der Präferenznachweis muss dem Warenfluss folgen und wenn Ihre Produkte im Ausland hergestellt werden, muss der ausländische Produzent die Präferenzkalkulation für die Lieferung an Ihren Kunden erstellen und prüfen, ob ein Präferenznachweis ausgestellt werden darf. Wenn die Ware nicht über die Schweiz geliefert wird, können Sie auch keinen Präferenznachweis ausstellen.

Im Fall dass die Waren in die Schweiz kommen und verpackt werden (Minimalbehandlung) muss geprüft werden, wie Sie diese beim Export aus der Schweiz deklarieren können. Dies hängt von verschiedenen Faktoren ab und gerne können wir Sie im Sinne eines kostenpflichtigen Beratungsgesprächs unterstützen, ob Sie in diesem Fall einen Präferenznachweis ausstellen dürfen.

Vielen Dank und freundliche Grüsse

Lea Derendinger

april 28. Januar 2025

Unser Firmensitz ist in der Schweiz. Einer unserer Kunden hat Lieferadressen in CZ und CH. Er möchte, dass wir auf den Rechnungen mit Lieferadresse CH angeben, dass wir „Unterzeichner...“ anstelle von „Ausführer“ der Waren sind, auf die sich dieses Handelsdokument bezieht, dass diese Waren, sofern nicht anders angegeben

Präferenzursprungswaren der Schweiz sind, sofern nichts anderes angegeben ist.

Ist dies notwendig? Wir haben keine anderen Schweizer Kunden, die dies verlangen.

Vielen Dank in Voraus

Ebenfalls guten Tag

Besten Dank für Ihre Anfrage via unsere Kommentarfunktion.

Die Erstellung eines Präferenznachweises ist immer freiwillig und Sie dürfen diese Nachweise nur erstellen, sofern die Waren auch wirklich präferenziellen Ursprung haben und Sie die entsprechenden Nachweise bei einer Kontrolle durch das BAZG vorlegen können.

Einer der Präferenznachweise im Export ist die Ursprungserklärung auf der Rechnung, welche beginnt mit «Der Ausführer…». Der Präferenznachweis im Inland ist die Lieferantenerklärung, welche mit dem Wortlaut beginnt «Der Unterzeichner…». Die Wortlaute sind genau vorgeschrieben und bei einer Lieferadresse in der Schweiz müssen Sie die Lieferantenerklärung verwenden, sofern die Waren präferenzbegünstigt sind. Der Wortlaut, den Sie hier angeben, ist nicht korrekt, weil die Auflistung der Länder/Abkommen fehlt und der Wortlaut nicht dem offiziellen Merkblatt für Lieferantenerklärungen entspricht.

In unserem Beitrag Lieferantenerklärung finden Sie mehr Informationen zum korrekten Wortlaut. Ihr Kunde sollte Ihnen jedoch noch mitteilen, für welche Länder / Freihandelsabkommen er die Lieferantenerklärung benötigt, weil dies im Text entsprechend angegeben werden muss.

Der Schweizer Kunde verlangt diese Lieferantenerklärung höchstwahrscheinlich, weil er diese Waren wiederum selbst exportieren möchte.

Wir hoffen, dass wir Ihnen weiterhelfen konnten und wünschen Ihnen viel Erfolg im Aussenhandel.

Vielen Dank und freundliche Grüsse

Lea Derendinger

Besten Dank für Ihre Anfrage via unsere Kommentarfunktion.

Die Erstellung eines Präferenznachweises ist immer freiwillig und Sie dürfen diese Nachweise nur erstellen, sofern die Waren auch wirklich präferenziellen Ursprung haben und Sie die entsprechenden Nachweise bei einer Kontrolle durch das BAZG vorlegen können.

Einer der Präferenznachweise im Export ist die Ursprungserklärung auf der Rechnung, welche beginnt mit «Der Ausführer…». Der Präferenznachweis im Inland ist die Lieferantenerklärung, welche mit dem Wortlaut beginnt «Der Unterzeichner…». Die Wortlaute sind genau vorgeschrieben und bei einer Lieferadresse in der Schweiz müssen Sie die Lieferantenerklärung verwenden, sofern die Waren präferenzbegünstigt sind. Der Wortlaut, den Sie hier angeben, ist nicht korrekt, weil die Auflistung der Länder/Abkommen fehlt und der Wortlaut nicht dem offiziellen Merkblatt für Lieferantenerklärungen entspricht.

In unserem Beitrag Lieferantenerklärung finden Sie mehr Informationen zum korrekten Wortlaut. Ihr Kunde sollte Ihnen jedoch noch mitteilen, für welche Länder / Freihandelsabkommen er die Lieferantenerklärung benötigt, weil dies im Text entsprechend angegeben werden muss.

Der Schweizer Kunde verlangt diese Lieferantenerklärung höchstwahrscheinlich, weil er diese Waren wiederum selbst exportieren möchte.

Wir hoffen, dass wir Ihnen weiterhelfen konnten und wünschen Ihnen viel Erfolg im Aussenhandel.

Vielen Dank und freundliche Grüsse

Lea Derendinger

M. Baumann 11. September 2024

Ich habe heute Morgen viele der Fragen und Ihre Antworten gelesen und bin begeistert von Ihrer Kompetenz.

Wir haben den Firmensitz in der Schweiz und exportieren in die Türkei. Wir stellen prinzipiell keine EUR.1 aus. Der Warenursprung unserer neusten Lieferung ist USA. Unser Kunde möchte, dass wir keinen Ursprung auf unserer Rechnung ausweisen, damit ER das EUR.1 selbst ausstellen kann.

Was denken Sie zu diesem Vorgehen? Ist ein Export ohne Ursprung möglich? Machen wir uns eventuell strafbar?

Vielen Dank für Ihre Antwort.

Freundliche Grüsse.

Guten Tag Frau/Herr Baumann

Herzlichen Dank für Ihre lobenden Worte und die Wertschätzung unserer Fachbeiträge auf unserer Website. Das freut mich sehr!

Der Präferenzielle Warenursprung kann nur im Verkehr mit Freihandelspartnerländern benutzt werden. Wenn Sie US-Güter liefern, gibt es keine Möglichkeit, eine EUR.1 zu erstellen, da mit den USA kein Freihandelsabkommen besteht und die Lieferung innerhalb des Abkommens EFTA-Türkei erfolgt. In Ihrem Fall müssen die Waren in der Türkei ohne präferenziellen Ursprung importiert werden.

Sie müssen aber in der Rechnung deklarieren, dass das Ursprungsland USA ist. Dies ist so, weil beim Import in die Türkei auf gewissen Waren mit US-Ursprung Strafzölle erhoben werden. Ich befürchte, dass Ihr Kunde in der Türkei dies weiss und deshalb möchte, dass Sie gar kein Ursprungsland angeben. Sie helfen Ihrem Kunden dabei, Zollabgaben zu hinterziehen, wenn Sie das Ursprungsland USA weglassen. Somit kann er verschleiern, dass es US-Waren sind und es werden keine Strafzölle erhoben.

Wir empfehlen Ihnen, diese Zollhinterziehung durch den türkischen Kunden nicht zu unterstützen, weil es offensichtlich ist, wieso er diesmal die Waren ohne Ursprungsangabe geliefert haben möchte.

Ich hoffe, dass wir Ihnen weiterhelfen konnten und wünschen Ihnen weiterhin viel Erfolg im Aussenhandel.

Freundliche Grüsse

Lea Derendinger

Herzlichen Dank für Ihre lobenden Worte und die Wertschätzung unserer Fachbeiträge auf unserer Website. Das freut mich sehr!

Der Präferenzielle Warenursprung kann nur im Verkehr mit Freihandelspartnerländern benutzt werden. Wenn Sie US-Güter liefern, gibt es keine Möglichkeit, eine EUR.1 zu erstellen, da mit den USA kein Freihandelsabkommen besteht und die Lieferung innerhalb des Abkommens EFTA-Türkei erfolgt. In Ihrem Fall müssen die Waren in der Türkei ohne präferenziellen Ursprung importiert werden.

Sie müssen aber in der Rechnung deklarieren, dass das Ursprungsland USA ist. Dies ist so, weil beim Import in die Türkei auf gewissen Waren mit US-Ursprung Strafzölle erhoben werden. Ich befürchte, dass Ihr Kunde in der Türkei dies weiss und deshalb möchte, dass Sie gar kein Ursprungsland angeben. Sie helfen Ihrem Kunden dabei, Zollabgaben zu hinterziehen, wenn Sie das Ursprungsland USA weglassen. Somit kann er verschleiern, dass es US-Waren sind und es werden keine Strafzölle erhoben.

Wir empfehlen Ihnen, diese Zollhinterziehung durch den türkischen Kunden nicht zu unterstützen, weil es offensichtlich ist, wieso er diesmal die Waren ohne Ursprungsangabe geliefert haben möchte.

Ich hoffe, dass wir Ihnen weiterhelfen konnten und wünschen Ihnen weiterhin viel Erfolg im Aussenhandel.

Freundliche Grüsse

Lea Derendinger

Leonardo Fiumefreddo 11. September 2024

1.

Der Unterzeichner erklärt, dass die in diesem Dokument aufgeführten Waren Ursprungserzeugnisse von Italien sind und den Ursprungsregeln im Präferenzverkehr mit der Schweiz/EFTA, EU entsprechen.

oder

2.

Der Ausführer der Waren, auf die sich dieses Handelspapier bezieht, erklärt, dass diese Waren, soweit nicht anders angegeben, präferenzbegünstigte Italienische Ursprungswaren sind.

Lieber Leonardo

Vielen Dank für Deine Anfrage via unsere Kommentarfunktion.

Zuerst musst Du die Veranlagungsverfügung Einfuhr und die Lieferantenrechnung prüfen, ob diese italienischen Waren wirklich mit Präferenz importiert wurden. Falls ja, kannst Du die Ware wieder mit präferenziellem EU Ursprung nach Italien zurückschicken. Falls nein, kannst Du keine Ursprungserklärung in der Rechnung andrucken, weil die Waren keine Präferenzeigenschaft besitzen.

Deine Firma ist kein EA (Ermächtigter Ausführer) und somit lautet der Text für den Export wie folgt:

«Der Ausführer der Waren, auf die sich dieses Handelspapier bezieht, erklärt, dass diese Waren, soweit nicht anders angegeben, präferenzbegünstigte

EU Ursprungswaren sind.»

Ort und Datum muss in der Rechnung aufgeführt sein, plus der Name des Unterzeichners in Druckschrift unter der Ursprungserklärung. Die Rechnung muss im Original unterschrieben sein.

Ich hoffe, dass ich Dir weiterhelfen konnte und wünsche Dir einen schönen Nachmittag.

Herzliche Grüsse

Lea

Vielen Dank für Deine Anfrage via unsere Kommentarfunktion.

Zuerst musst Du die Veranlagungsverfügung Einfuhr und die Lieferantenrechnung prüfen, ob diese italienischen Waren wirklich mit Präferenz importiert wurden. Falls ja, kannst Du die Ware wieder mit präferenziellem EU Ursprung nach Italien zurückschicken. Falls nein, kannst Du keine Ursprungserklärung in der Rechnung andrucken, weil die Waren keine Präferenzeigenschaft besitzen.

Deine Firma ist kein EA (Ermächtigter Ausführer) und somit lautet der Text für den Export wie folgt:

«Der Ausführer der Waren, auf die sich dieses Handelspapier bezieht, erklärt, dass diese Waren, soweit nicht anders angegeben, präferenzbegünstigte

EU Ursprungswaren sind.»

Ort und Datum muss in der Rechnung aufgeführt sein, plus der Name des Unterzeichners in Druckschrift unter der Ursprungserklärung. Die Rechnung muss im Original unterschrieben sein.

Ich hoffe, dass ich Dir weiterhelfen konnte und wünsche Dir einen schönen Nachmittag.

Herzliche Grüsse

Lea

Monika Grimm 5. September 2024

Unser Chinesischer Lieferant schickt uns jeweils das Formular S (Ursprungszeugnis, das im Freihandelsabkommen zwischen China und der Schweiz verwendet wird). Es wird vom CCPIT ausgestellt. Gemäss Lieferant wurde das System von CCPIT vor kurzem aufgerüstet. Seither läuft es nicht mehr stabil und die Anträge können nur schwer übermittelt werden. Er fragt uns daher an, ob es möglich wäre die ausstellende Behörde auf China Customs zu ändern. Ist das zulässig?

Besten Dank & Grüsse,

Monika Grimm

Guten Tag Frau Grimm

Vielen Dank für Ihre Anfrage über die Kommentarfunktion dieses Beitrags.

Sie finden unter Punkt 3 Gibt es unterschiedliche Präferenznachweise im Import und im Export? die zwei Visumsstellen für die Einfuhr-Präferenznachweise aus China. Ihr Lieferant kann auch via die Stelle GACC (General Administration of Customs of the People’s Republic of China) den Präferenznachweis beantragen. Es gibt zwei Varianten, mit oder ohne QR-Code, und beide CoO (Certificates of Origin) sind bei der Einfuhr in die Schweiz gültig.

Ich wünsche Ihnen einen schönen Nachmittag und grüsse Sie herzlich.

Lea Derendinger

Vielen Dank für Ihre Anfrage über die Kommentarfunktion dieses Beitrags.

Sie finden unter Punkt 3 Gibt es unterschiedliche Präferenznachweise im Import und im Export? die zwei Visumsstellen für die Einfuhr-Präferenznachweise aus China. Ihr Lieferant kann auch via die Stelle GACC (General Administration of Customs of the People’s Republic of China) den Präferenznachweis beantragen. Es gibt zwei Varianten, mit oder ohne QR-Code, und beide CoO (Certificates of Origin) sind bei der Einfuhr in die Schweiz gültig.

Ich wünsche Ihnen einen schönen Nachmittag und grüsse Sie herzlich.

Lea Derendinger

Miriam 21. August 2024

wie verhält es sich bei der Kalkulation in Handelsunternehmen? Sofern man von einer klassischen Kalkulation sprechen kann.

Folgendes fiktives Beispiel, ohne auf eine spezielle Zolltarifnummer oder bestimmte Freihandelsabkommen einzugehen:

Import eines EU-Industrieartikels in die CH ohne Präferenz. Unsere kalkulierte Marge - alle Kosten fallen in der Schweiz an - am EXW-Preis beträgt umgerechnet 53%, Drittlandanteil ist demnach 47%. Somit würde der Artikel CH-Präferenz auf gewisse FHA und Listenregeln erhalten.

Wahrscheinlich zu schön, um wahr zu sein…

Ich konnte zu diesem Thema keine gesetzlichen Bestimmungen finden – oder wird hierzu in den jeweiligen Abkommen individuell eingegangen? - Können Sie mir hier auf die Sprünge helfen?

Herzlichen Dank vorab,

Miriam

Liebe Miriam

Herzlichen Dank für Deine Anfrage über unsere Website.

Das wäre wirklich zu schön, um wahr zu sein. Bei Handelswaren (ohne Bearbeitung in der Schweiz) kannst Du leider keine Präferenzkalkulation erstellen. In den verschiedenen Freihandelsabkommen wird definiert, was als Minimalbehandlung gilt und wann eine wesentliche Bearbeitung stattfindet.

In Deinem Beispiel wurde das EU-Produkt ohne Präferenz importiert und dieses Produkt kann nicht präferenzbegünstigt werden, nur weil es mit einer gewissen Marge verkauft wird. Du darfst in diesen Fällen gar nicht kalkulieren, da keine wesentliche Bearbeitung in der Schweiz stattfindet. Bei Handelswaren haftet der Präferenzstatus am Produkt und wenn es schon ohne Präferenz importiert wurde, muss es auch ohne Präferenz wieder verkauft werden.

Die gesetzlichen Bestimmungen findest Du in den jeweiligen Freihandelsabkommen, welche über die Zollrichtlinie R-30 abgerufen werden können. In der Spalte der Ursprungsbestimmungen kannst Du auf das entsprechende Abkommen klicken und dort findest Du dann die Aufzählung der Minimalbehandlungen, welche nicht ursprungsverleihend sind.

Ich hoffe, dass ich weiterhelfen konnte und wünsche Dir weiterhin viel Erfolg im Aussenhandel.

Herzliche Grüsse

Lea

Herzlichen Dank für Deine Anfrage über unsere Website.

Das wäre wirklich zu schön, um wahr zu sein. Bei Handelswaren (ohne Bearbeitung in der Schweiz) kannst Du leider keine Präferenzkalkulation erstellen. In den verschiedenen Freihandelsabkommen wird definiert, was als Minimalbehandlung gilt und wann eine wesentliche Bearbeitung stattfindet.

In Deinem Beispiel wurde das EU-Produkt ohne Präferenz importiert und dieses Produkt kann nicht präferenzbegünstigt werden, nur weil es mit einer gewissen Marge verkauft wird. Du darfst in diesen Fällen gar nicht kalkulieren, da keine wesentliche Bearbeitung in der Schweiz stattfindet. Bei Handelswaren haftet der Präferenzstatus am Produkt und wenn es schon ohne Präferenz importiert wurde, muss es auch ohne Präferenz wieder verkauft werden.

Die gesetzlichen Bestimmungen findest Du in den jeweiligen Freihandelsabkommen, welche über die Zollrichtlinie R-30 abgerufen werden können. In der Spalte der Ursprungsbestimmungen kannst Du auf das entsprechende Abkommen klicken und dort findest Du dann die Aufzählung der Minimalbehandlungen, welche nicht ursprungsverleihend sind.

Ich hoffe, dass ich weiterhelfen konnte und wünsche Dir weiterhin viel Erfolg im Aussenhandel.

Herzliche Grüsse

Lea

Hegglin Othmar 8. August 2024

Ausgangslage:

DE Ware mit Präferenz wird in der Schweiz genügend bearbeitet und dadurch zu CH Ursprung mit Präferenz.

Ist bei einem Export nach DE die Angabe CH mit Präferenz zwingend oder könnte diese Ware auch als EU Ursprung mit Präferenz deklariert werden?

Guten Tag Herr Hegglin

Besten Dank für Ihre Anfrage via unsere Kommentarfunktion.

Im Sinne des präferenziellen Ursprungs verhält es sich in Ihrem Fall wie folgt:

Somit ist Ihr Produkt präferenzbegünstige CH-Ursprungsware.

Sie haben keine Wahlfreiheit und können in diesem Fall das Produkt nicht mit präferenzbegünstigtem EU-Ursprung deklarieren.

Wir hoffen, dass wir Ihre Frage beantwortet haben, und bei weiteren Fragen stehen wir Ihnen gerne mit unserem Zollberatungsteam zur Verfügung.

Vielen Dank und weiterhin viel Erfolg im Aussenhandel.

Herzliche Grüsse

Lea Derendinger

Besten Dank für Ihre Anfrage via unsere Kommentarfunktion.

Im Sinne des präferenziellen Ursprungs verhält es sich in Ihrem Fall wie folgt:

- mehr als eine Minimalbehandlung in der Schweiz durchgeführt, wird zu Ursprungsland CH

- Listenregel erfüllt, wird zu präferenziellem Ursprung

Somit ist Ihr Produkt präferenzbegünstige CH-Ursprungsware.

Sie haben keine Wahlfreiheit und können in diesem Fall das Produkt nicht mit präferenzbegünstigtem EU-Ursprung deklarieren.

Wir hoffen, dass wir Ihre Frage beantwortet haben, und bei weiteren Fragen stehen wir Ihnen gerne mit unserem Zollberatungsteam zur Verfügung.

Vielen Dank und weiterhin viel Erfolg im Aussenhandel.

Herzliche Grüsse

Lea Derendinger

Lehmann Doris 14. Februar 2024

Mein Lieferant aus Deutschland hat den korrekten Ursprungssatz auf der Handelsrechnung. Jedoch weist nun die Veranlagungsverfügung dieses Imports keine Präferenz auf.

Was ist für mich nun relevant. Gewichtet nun der Ursprungssatz mehr als das eVV?

Danke für ihre Rückmeldung und freundliche Grüsse

D.Lehmann

Guten Tag Frau Lehmann

Danke für Ihre Anfrage via unsere Kommentarfunktion.

Es gibt ein Zirkular des Zolls, welches genau solche Fälle regelt. Hier finden Sie das «Zirkular Vorursprungsnachweise; Vereinfachung».

Sie müssen in diesem Fall die Rechnung genau prüfen, ob der Ursprungssatz wirklich gültig ist (bei einem nicht Ermächtigten Ausführer mit Name und Unterschrift) und genau dem Wortlaut entspricht. Falls dies der Fall ist, können Sie die Rechnung als Präferenznachweis verwenden.

Wir empfehlen Ihnen jedoch dem Zolldienstleister mitzuteilen, dass er die Präferenznachweise jeweils in der eVV anmelden soll, auch wenn die Industriegüter seit Anfang Januar zollfrei eingeführt werden können. So ist es für Sie einfacher, wenn Sie sich hinsichtlich der Präferenzeigenschaft nur auf die eVV beziehen können.

Ich wünsche Ihnen weiterhin viel Erfolg im Aussenhandel.

Herzliche Grüsse

Lea Derendinger

Danke für Ihre Anfrage via unsere Kommentarfunktion.

Es gibt ein Zirkular des Zolls, welches genau solche Fälle regelt. Hier finden Sie das «Zirkular Vorursprungsnachweise; Vereinfachung».

Sie müssen in diesem Fall die Rechnung genau prüfen, ob der Ursprungssatz wirklich gültig ist (bei einem nicht Ermächtigten Ausführer mit Name und Unterschrift) und genau dem Wortlaut entspricht. Falls dies der Fall ist, können Sie die Rechnung als Präferenznachweis verwenden.

Wir empfehlen Ihnen jedoch dem Zolldienstleister mitzuteilen, dass er die Präferenznachweise jeweils in der eVV anmelden soll, auch wenn die Industriegüter seit Anfang Januar zollfrei eingeführt werden können. So ist es für Sie einfacher, wenn Sie sich hinsichtlich der Präferenzeigenschaft nur auf die eVV beziehen können.

Ich wünsche Ihnen weiterhin viel Erfolg im Aussenhandel.

Herzliche Grüsse

Lea Derendinger

E.Shkrijelj 30. November 2023

Es steht, gemäss dem Abkommen Schweiz-China, ist die Serialnummer 21-stellig. Wie setzt sich die Nummer genau zusammen? Ich habe nur ein Beispiel über 23-stellig gefunden.

Gibt es dazu ein Beispiel?

Freundliche Grüsse

E. Shkrijelj

Guten Tag Frau Shkrijelj

Danke für Ihre Anfrage. Die Serialnummer für Einfuhren China-Schweiz für chinesische Ermächtigte Ausführer ist 21-stellig.

Die Serialnummer für Ausfuhren Schweiz-China für Schweizer Ermächtigte Ausführer ist 23-stellig. Unter unserer Frage 5 im Beitrag Ermächtigter Ausführer finden Sie, wie sich die Serialnummer zusammensetzt: Welche Länder akzeptieren die vereinfachte Rechnungserklärung?

Unter Punkt 2.2 Ursprungserklärung (UE) in diesem Beitrag können Sie kostenlos die unterschiedlichen Ursprungserklärungen (Wortlaute) für die verschiedenen Freihandelsabkommen beziehen, weil für den Export nach China ein besonderer Wortlaut der Ursprungserklärung vorgesehen ist.

Wir hoffen, dass wir Ihnen weiterhelfen konnten und wünschen Ihnen viel Erfolg beim Export nach China.

Freundliche Grüsse

Lea Derendinger

Danke für Ihre Anfrage. Die Serialnummer für Einfuhren China-Schweiz für chinesische Ermächtigte Ausführer ist 21-stellig.

Die Serialnummer für Ausfuhren Schweiz-China für Schweizer Ermächtigte Ausführer ist 23-stellig. Unter unserer Frage 5 im Beitrag Ermächtigter Ausführer finden Sie, wie sich die Serialnummer zusammensetzt: Welche Länder akzeptieren die vereinfachte Rechnungserklärung?

Unter Punkt 2.2 Ursprungserklärung (UE) in diesem Beitrag können Sie kostenlos die unterschiedlichen Ursprungserklärungen (Wortlaute) für die verschiedenen Freihandelsabkommen beziehen, weil für den Export nach China ein besonderer Wortlaut der Ursprungserklärung vorgesehen ist.

Wir hoffen, dass wir Ihnen weiterhelfen konnten und wünschen Ihnen viel Erfolg beim Export nach China.

Freundliche Grüsse

Lea Derendinger

Monika Grimm 16. November 2023

Unser Lieferant aus DE sendet die Waren mit einer Sammel-Zollrechnung in die Schweiz und macht über seine CH-Fiskalvertretung eine Sammel-Einfuhrverzollung. Der Lieferant ist ermächtiger Ausführer und die Ware, welche wir bei ihm einkaufen hätte eigentlich Präferenz Deutschland. Da ich die EVV aber nicht sehe, kann ich diese Präferenz an unsere Kunden leider nicht weitergeben. Ich habe ihn daher gebeten, dass er auf der Faktura an uns (welche er aufgrund der Fiskalvertretung mit CH-MWST ausstellt) die Ursprungserklärung aufführen soll. Der Lieferant sagt er macht das nicht weil das von niemandem anerkannt würde. Ich bin der Meinung, dass das für uns als Präferenznachweis ausreichen würde.

Wer hat in diesem Fall recht und gibt es vom Zoll ein Merkblatt dazu? Oder welche Möglichkeit gibt es, dass wir die Präferenz für diese Ware erhalten und sie auch entsprechend weitergeben dürfen?

Vielen Dank & beste Grüsse, Monika Grimm

Guten Tag Frau Grimm

Vielen Dank für Ihre Anfrage via unsere Kommentarfunktion. Wir hatten genau diese Konstellation bei einer Ursprungsüberprüfung, bei welcher wir einen unseren Kunden begleiten durften. Leider gibt es kein Merkblatt, aber aus Sicht des Ursprungsüberprüfers war es wie folgt:

Da Sie nicht als Importeur auftreten, sondern der Fiskalvertreter Ihres Lieferanten in der Schweiz, erhalten Sie keine eVV Import, welche als Vorursprungsbeleg für importierte Waren gültig wäre. Sie erhalten eine Rechnung mit 7.7% MWST, was einen Kauf im Schweizer Inland darstellt. Deshalb ist es notwendig, dass der Lieferant Ihnen in dieser Inlandrechnung eine Lieferantenerklärung erstellt, damit Sie im Besitz des Vorursprungsbelegs sind. Sie könnten auch eine Generelle Lieferantenerklärung verlangen, anstatt die Einzel-Lieferantenerklärung auf der Rechnung. So hätten Sie die Möglichkeit die Präferenz weiterzugeben.

Ich hoffe, dass wir Ihnen weiterhelfen konnten, und ich wünsche Ihnen einen schönen Tag.

Herzliche Grüsse

Lea Derendinger

Vielen Dank für Ihre Anfrage via unsere Kommentarfunktion. Wir hatten genau diese Konstellation bei einer Ursprungsüberprüfung, bei welcher wir einen unseren Kunden begleiten durften. Leider gibt es kein Merkblatt, aber aus Sicht des Ursprungsüberprüfers war es wie folgt:

Da Sie nicht als Importeur auftreten, sondern der Fiskalvertreter Ihres Lieferanten in der Schweiz, erhalten Sie keine eVV Import, welche als Vorursprungsbeleg für importierte Waren gültig wäre. Sie erhalten eine Rechnung mit 7.7% MWST, was einen Kauf im Schweizer Inland darstellt. Deshalb ist es notwendig, dass der Lieferant Ihnen in dieser Inlandrechnung eine Lieferantenerklärung erstellt, damit Sie im Besitz des Vorursprungsbelegs sind. Sie könnten auch eine Generelle Lieferantenerklärung verlangen, anstatt die Einzel-Lieferantenerklärung auf der Rechnung. So hätten Sie die Möglichkeit die Präferenz weiterzugeben.

Ich hoffe, dass wir Ihnen weiterhelfen konnten, und ich wünsche Ihnen einen schönen Tag.

Herzliche Grüsse

Lea Derendinger

Edith Gisler 16. August 2023

Wir sind ein Schweizer Unternehmen und haben Ware aus Deutschland importiert, die in Deutschland auch hergestellt wurde. Nun verlangt UPS von uns "Rechnung mit Präferenzsatz, Name und Unterschrift von dem Unterzeichnenden". Muss in diesem Fall nicht der Hersteller in Deutschland diesen Präferenznachweis erbringen? Wenn ich falscher Meinung bin, wo würde ich den korrekt lautenden Satz als Importeur finden?

Vielen Dank für Ihre Antwort.

Guten Tag Frau Gisler

Besten Dank für Ihre Anfrage via unsere Kommentarfunktion.

Sie sehen das richtig, Ihr Lieferant muss einen Präferenznachweis erstellen. Da UPS die Einfuhrverzollung durchführt und Sie wahrscheinlich die Zollabgaben bei der Einfuhr einsparen möchten, liegt es in Ihrem Interesse den Lieferanten anzufragen, ob er Ihnen einen Präferenznachweis ausstellen kann. Sofern die Waren die Kriterien für den Präferenznachweis erfüllen, kann der Lieferant einen Nachweis erstellen. Falls der Lieferant den Status des Ermächtigten Ausführers hat, darf er die Ursprungserklärung auf der Rechnung ergänzen. Sie finden den Wortlaut der deutschen Fassung hier. Ist der Lieferant kein Ermächtigter Ausführer, darf er die Ursprungserklärung auf der Rechnung nur bis zu einem Sendungswert von EUR 6'000.00 andrucken. Bei höheren Beträgen ist eine EUR.1 zu erstellen.

Ich hoffe, dass wir ihnen weiterhelfen konnten und wünschen Ihnen einen schönen Tag.

Freundliche Grüsse

Lea Derendinger

Besten Dank für Ihre Anfrage via unsere Kommentarfunktion.

Sie sehen das richtig, Ihr Lieferant muss einen Präferenznachweis erstellen. Da UPS die Einfuhrverzollung durchführt und Sie wahrscheinlich die Zollabgaben bei der Einfuhr einsparen möchten, liegt es in Ihrem Interesse den Lieferanten anzufragen, ob er Ihnen einen Präferenznachweis ausstellen kann. Sofern die Waren die Kriterien für den Präferenznachweis erfüllen, kann der Lieferant einen Nachweis erstellen. Falls der Lieferant den Status des Ermächtigten Ausführers hat, darf er die Ursprungserklärung auf der Rechnung ergänzen. Sie finden den Wortlaut der deutschen Fassung hier. Ist der Lieferant kein Ermächtigter Ausführer, darf er die Ursprungserklärung auf der Rechnung nur bis zu einem Sendungswert von EUR 6'000.00 andrucken. Bei höheren Beträgen ist eine EUR.1 zu erstellen.

Ich hoffe, dass wir ihnen weiterhelfen konnten und wünschen Ihnen einen schönen Tag.

Freundliche Grüsse

Lea Derendinger

Peter Ziegler 26. Juni 2023

wir sind ein deutscher Hersteller der seine Waren in China produziert. In den meisten Fällen wird die Ware nach dem Import in Deutschland gelagert, teilweise montiert und komplettiert und von dort aus unter anderem in die Schweiz verkauft.

Der Schweizer Kunde hat die Ware nach Abholung mit deutschem Ursprung verzollt. Auf der Handelsrechnung gab es keine Angabe zum Ursprung.

Nun will der Kunde dies nachträglich korrigieren und fragt eine Lieferantenerklärung an. Welches Dokument können wir zur Verfügung stellen, dass den Ursprung aus China bescheinigt.

Wie sollten wir darüber hinaus zukünftig den Ursprung auf der Handelsrechnung ausweisen?

Vielen Dank und beste Grüße,

Peter Ziegler

Guten Tag Herr Ziegler

Besten Dank für Ihre Anfrage über unsere Kommentarfunktion.

Zuerst ist sicherlich zu klären, ob diese Waren chinesischen Ursprung oder deutschen Ursprung besitzen. Sie schreiben, dass diese Güter teils in Deutschland noch montiert, komplettiert werden. Es ist also zu prüfen, ob diese Bearbeitung in Deutschland zu Ursprung Deutschland führt oder ob die Waren weiterhin chinesischen Ursprung besitzen.

Unter unserem Fachbeitrag Proforma-Rechnung finden Sie die Aufzählung, welche Aussenhandelsdaten in einer grenzüberschreitenden Rechnung vorhanden sein müssen, damit eine korrekte Einfuhrverzollung stattfinden kann: Welche Informationen gehören in eine grenzüberschreitende Rechnung?

Das Ursprungsland muss zukünftig zwingend auf der Rechnung ersichtlich sein.

Eine Lieferantenerklärung ist im grenzüberschreitenden Verkehr EU-CH nicht gültig und Sie können keine Lieferantenerklärung an Ihren Schweizer Kunden erstellen. Eine Rechnung, welche das Ursprungsland China ausweist, ist für den Schweizer Kunden ausreichend, wenn es um die Korrektur der Einfuhrverzollung geht.

Wir hoffen, dass wir Ihre Fragen beantworten konnten und wünschen Ihnen viel Erfolg im Aussenhandel.

Freundliche Grüsse

Lea Derendinger

Besten Dank für Ihre Anfrage über unsere Kommentarfunktion.

Zuerst ist sicherlich zu klären, ob diese Waren chinesischen Ursprung oder deutschen Ursprung besitzen. Sie schreiben, dass diese Güter teils in Deutschland noch montiert, komplettiert werden. Es ist also zu prüfen, ob diese Bearbeitung in Deutschland zu Ursprung Deutschland führt oder ob die Waren weiterhin chinesischen Ursprung besitzen.

Unter unserem Fachbeitrag Proforma-Rechnung finden Sie die Aufzählung, welche Aussenhandelsdaten in einer grenzüberschreitenden Rechnung vorhanden sein müssen, damit eine korrekte Einfuhrverzollung stattfinden kann: Welche Informationen gehören in eine grenzüberschreitende Rechnung?

Das Ursprungsland muss zukünftig zwingend auf der Rechnung ersichtlich sein.

Eine Lieferantenerklärung ist im grenzüberschreitenden Verkehr EU-CH nicht gültig und Sie können keine Lieferantenerklärung an Ihren Schweizer Kunden erstellen. Eine Rechnung, welche das Ursprungsland China ausweist, ist für den Schweizer Kunden ausreichend, wenn es um die Korrektur der Einfuhrverzollung geht.

Wir hoffen, dass wir Ihre Fragen beantworten konnten und wünschen Ihnen viel Erfolg im Aussenhandel.

Freundliche Grüsse

Lea Derendinger

Andy Seidel 12. Juni 2023

wir haben eine verlängerte Werkbank in Ungarn, in der unsere Maschinen produziert werden. Die Materialien kommen überwiegend aus Deutschland.

Ein Kunde möchte nun das Ursprungsland angegeben haben (EU reicht ihm nicht aus).

Können wir in dem Fall Deutschland als Ursprungsland angeben oder Ungarn?

Viele Grüße

Andy Seidel

Guten Tag Herr Seidel

Besten Dank für Ihre Anfrage über unsere Kommentarfunktion.

Ich gehe davon aus, dass es sich um das nichtpräferenzielle Ursprungsland handelt, welches angefragt wird. Hierzu gibt es länderspezifische Richtlinien, welche beachtet werden müssen. Im Sinne des nichtpräferenziellen Ursprungs, kann nicht nur EU deklariert werden, sondern es muss das effektive Land angegeben werden, wo der letzte wesentliche Schritt an Bearbeitung stattgefunden hat. Sofern Ihre Maschinen im Werk in Ungarn produziert werden, ist das nichtpräferenzielle Ursprungsland Ungarn, sofern dies den Richtlinien entspricht, welche Sie im obigen Link finden.

Wir hoffen, dass wir Ihnen weiterhelfen konnten und wünschen Ihnen weiterhin viel Erfolg im Aussenhandel.

Viele Grüsse

Lea Derendinger

Besten Dank für Ihre Anfrage über unsere Kommentarfunktion.

Ich gehe davon aus, dass es sich um das nichtpräferenzielle Ursprungsland handelt, welches angefragt wird. Hierzu gibt es länderspezifische Richtlinien, welche beachtet werden müssen. Im Sinne des nichtpräferenziellen Ursprungs, kann nicht nur EU deklariert werden, sondern es muss das effektive Land angegeben werden, wo der letzte wesentliche Schritt an Bearbeitung stattgefunden hat. Sofern Ihre Maschinen im Werk in Ungarn produziert werden, ist das nichtpräferenzielle Ursprungsland Ungarn, sofern dies den Richtlinien entspricht, welche Sie im obigen Link finden.

Wir hoffen, dass wir Ihnen weiterhelfen konnten und wünschen Ihnen weiterhin viel Erfolg im Aussenhandel.

Viele Grüsse

Lea Derendinger

Daniel Häfliger 7. Februar 2023

Kann man anhand des Ursprungslandes immer festlegen, ob ein Artikel präferenzberechtigt ist oder nicht? Oder gibt es anhand des Ursprungslands die Situation, dass ein Artikle präferenzberechtigt ist und ein anderer Artikel mit gleichem Ursprungsland nicht präferenzberechtigt ist?

Danke für Ihre Bescheid.

Daniel Häfliger

Guten Tag Herr Häfliger

Besten Dank für Ihre Anfrage via unsere Kommentarfunktion.

Das Ursprungsland eines Artikels gibt keinen Hinweis, ob die Waren präferenzbegünstigt sind. Wenn Sie beispielsweise Waren aus Deutschland importieren, ist in der Artikelbezeichnung in der Lieferantenrechnung wahrscheinlich Ursprungsland Deutschland deklariert. Falls der Lieferant keinen Präferenznachweis erstellt, gilt dieser Artikel als nicht präferenzberechtigt. Falls Sie aber beim Import einen Präferenznachweis besitzen, dann ist der Artikel präferenzberechtigt. Dies aber auch nur in den jeweiligen Freihandelsabkommen, wo EU-Waren überhaupt präferenzberechtigt sein können.

Bei CH-Waren ist es genau gleich: Wenn ein Lieferant aus der Schweiz das Ursprungsland CH deklariert, heisst dies noch nicht, dass der Artikel präferenzbegünstigt ist. Erst wenn Sie im Besitz einer gültigen Lieferantenerklärung im Inland sind, dürfen Sie den Artikel als präferenzbegünstigt betrachten, und dies auch nur in den erwähnten Freihandelsabkommen gemäss der Lieferantenerklärung.

Ich hoffe, dass ich Ihnen weiterhelfen konnte und falls Sie mehr über das Thema Präferenzieller Warenursprung wissen möchten, empfehlen wir die Teilnahme an unserem Seminar/Webinar Präferenzieller Warenursprung.

Viele Grüsse

Lea Derendinger

Besten Dank für Ihre Anfrage via unsere Kommentarfunktion.

Das Ursprungsland eines Artikels gibt keinen Hinweis, ob die Waren präferenzbegünstigt sind. Wenn Sie beispielsweise Waren aus Deutschland importieren, ist in der Artikelbezeichnung in der Lieferantenrechnung wahrscheinlich Ursprungsland Deutschland deklariert. Falls der Lieferant keinen Präferenznachweis erstellt, gilt dieser Artikel als nicht präferenzberechtigt. Falls Sie aber beim Import einen Präferenznachweis besitzen, dann ist der Artikel präferenzberechtigt. Dies aber auch nur in den jeweiligen Freihandelsabkommen, wo EU-Waren überhaupt präferenzberechtigt sein können.

Bei CH-Waren ist es genau gleich: Wenn ein Lieferant aus der Schweiz das Ursprungsland CH deklariert, heisst dies noch nicht, dass der Artikel präferenzbegünstigt ist. Erst wenn Sie im Besitz einer gültigen Lieferantenerklärung im Inland sind, dürfen Sie den Artikel als präferenzbegünstigt betrachten, und dies auch nur in den erwähnten Freihandelsabkommen gemäss der Lieferantenerklärung.

Ich hoffe, dass ich Ihnen weiterhelfen konnte und falls Sie mehr über das Thema Präferenzieller Warenursprung wissen möchten, empfehlen wir die Teilnahme an unserem Seminar/Webinar Präferenzieller Warenursprung.

Viele Grüsse

Lea Derendinger

Jeannette Schulze 11. Dezember 2022

Muss ich schauen welche Präferenzabkommen für das jrweilige Land existieren und ggf. die Listenregel und dann die Wertklausel anwenden. Ich stehe wirklich grad auf dem Schlauch.

Vielen dank schon mal im Voraus.

Sehr geehrte Frau Schulze

Vielen Dank für Ihre Anfrage via unsere Kommentarfunktion.

Als deutsches Unternehmen müssen Sie sich auf die jeweiligen Freihandelsabkommen der EU stützen. Deshalb empfehlen wir Ihnen, dass Sie sich am besten auf der Website von Zoll.de zum präferenziellen Ursprung informieren. Damit Sie Präferenznachweise (z.B. Ursprungserklärung auf der Rechnung) beim Export ausstellen dürfen, müssen Sie u.a. zuerst ermitteln, ob Sie die Listenkriterien im Sinne der jeweiligen Freihandelsabkommen erfüllen, damit Sie ermächtigt sind, die Präferenzeigenschaft für Ihre Kunden im Bestimmungsland zu bestätigen.

Für weitere Rückfragen in dieser Thematik können Sie sich auch gerne in unseren Fachbeiträgen zum präferenziellen Warenursprung erkundigen, bitte beachten Sie aber, dass unsere Ausführungen aus Schweizer Sicht geschrieben werden.

Besten Dank und freundliche Grüsse

Fabian Mäder

Vielen Dank für Ihre Anfrage via unsere Kommentarfunktion.

Als deutsches Unternehmen müssen Sie sich auf die jeweiligen Freihandelsabkommen der EU stützen. Deshalb empfehlen wir Ihnen, dass Sie sich am besten auf der Website von Zoll.de zum präferenziellen Ursprung informieren. Damit Sie Präferenznachweise (z.B. Ursprungserklärung auf der Rechnung) beim Export ausstellen dürfen, müssen Sie u.a. zuerst ermitteln, ob Sie die Listenkriterien im Sinne der jeweiligen Freihandelsabkommen erfüllen, damit Sie ermächtigt sind, die Präferenzeigenschaft für Ihre Kunden im Bestimmungsland zu bestätigen.

Für weitere Rückfragen in dieser Thematik können Sie sich auch gerne in unseren Fachbeiträgen zum präferenziellen Warenursprung erkundigen, bitte beachten Sie aber, dass unsere Ausführungen aus Schweizer Sicht geschrieben werden.

Besten Dank und freundliche Grüsse

Fabian Mäder

Marianne Arn 16. August 2022

Wir importieren Waren aus dem EU-Raum. Wie sieht die Aufbewahrungspflicht des Präferenznachweises aus? Sind wir als Unternehmen in der Pflicht diesen, wie die eVV 3 Jahre aufzubewahren, oder ist mit der eVV die Prüfung des Präferenznachweises bereits inkludiert. So wie ich das verstehe ist der Präferenznachweis (auf der Rechnung oder als EUR.1) eigentlich ein Wertpapier.. Ich wäre Ihnen sehr dankbar wenn sie mir dies beantworten könnten mit den entsprechenden rechtlichen Quellenangaben. Besten Dank zum Voraus!

Liebe Frau Arn

Herzlichen Dank für Ihre Anfrage via unsere Kommentarfunktion.

Die Aufbewahrungspflichten von verschiedenen Dokumenten sind in unterschiedlichen Gesetzesgrundlagen geregelt. Die eVV Import muss für 10 Jahre aufbewahrt werden (nicht nur für 3 Jahre) und in vorgeschriebener Form archiviert werden. Dazu finden Sie Informationen in folgenden Rechtsgrundlagen:

Zollverordnung: Artikel 94 bis 98

Geschäftsbücherverordnung: Artikel 9 und 10

Mehrwertsteuergesetz: Artikel 70

Obligationenrecht: Artikel 958f

Ursprungsnachweise müssen mindestens für 3 Jahre aufbewahrt werden, gemäss Zollverordnung Artikel 96. In Artikel 97 ist folgender Vermerk festgehalten:

«Ursprungsnachweise und -zeugnisse im Original müssen so lange aufbewahrt werden, wie dies völkerrechtliche Verträge oder das Bundesrecht vorsehen.»

Dies bedeutet, dass die Freihandelsabkommen zu beachten sind. Zum Beispiel im Freihandelsabkommen mit Korea dürfen Ursprungsüberprüfungen bis zu 5 Jahre rückwirkend durchgeführt werden. Somit benötigen Sie die Ursprungsnachweise für mindestens 5 Jahre. Unsere Empfehlung ist, die Ursprungsnachweise auch 10 Jahre aufzubewahren, wie auch die anderen Geschäftsunterlagen, wie Rechnungen etc.

Ich hoffe, dass ich Ihnen weiterhelfen konnte und wünsche Ihnen einen schönen Tag.

Freundliche Grüsse

Lea Derendinger

Herzlichen Dank für Ihre Anfrage via unsere Kommentarfunktion.

Die Aufbewahrungspflichten von verschiedenen Dokumenten sind in unterschiedlichen Gesetzesgrundlagen geregelt. Die eVV Import muss für 10 Jahre aufbewahrt werden (nicht nur für 3 Jahre) und in vorgeschriebener Form archiviert werden. Dazu finden Sie Informationen in folgenden Rechtsgrundlagen:

Zollverordnung: Artikel 94 bis 98

Geschäftsbücherverordnung: Artikel 9 und 10

Mehrwertsteuergesetz: Artikel 70

Obligationenrecht: Artikel 958f

Ursprungsnachweise müssen mindestens für 3 Jahre aufbewahrt werden, gemäss Zollverordnung Artikel 96. In Artikel 97 ist folgender Vermerk festgehalten:

«Ursprungsnachweise und -zeugnisse im Original müssen so lange aufbewahrt werden, wie dies völkerrechtliche Verträge oder das Bundesrecht vorsehen.»

Dies bedeutet, dass die Freihandelsabkommen zu beachten sind. Zum Beispiel im Freihandelsabkommen mit Korea dürfen Ursprungsüberprüfungen bis zu 5 Jahre rückwirkend durchgeführt werden. Somit benötigen Sie die Ursprungsnachweise für mindestens 5 Jahre. Unsere Empfehlung ist, die Ursprungsnachweise auch 10 Jahre aufzubewahren, wie auch die anderen Geschäftsunterlagen, wie Rechnungen etc.

Ich hoffe, dass ich Ihnen weiterhelfen konnte und wünsche Ihnen einen schönen Tag.

Freundliche Grüsse

Lea Derendinger

Cynthia Frey 14. Juli 2022

Wir sind Ermächtigte Ausführer - die Ware wurde nach Italien versendet ohne Ursprungserklärung auf der Rechnung. (denn nach der "alten" Listenregelung hätte die Ware kein Präf.Urprung) nun haben wir aber festgestellt, dass nach der neuen Übergangsregelung, die Ware doch den Ursprung verleiht kriegt. (HS 5407) Können wir nun nachträglich die Rechnung noch einmal ausstellen mit der Ursprungserklärung und dies dem Kunden und seinem broker zusenden? - damit er nicht 3500 Euro Zoll zahlen muss? Danke für Ihr Feedback - mfg

Guten Tag Frau Frey

Vielen Dank für Ihre Anfrage via unsere Kommentarfunktion.

Als Ermächtigter Ausführer dürfen Sie die Ursprungserklärung auf der Rechnung auch nach dem Export ergänzen und diese dem Kunden und seinem Broker zusenden. Da ein Ermächtigter Ausführer keine Originalunterschrift unter der Erklärung benötigt, können Sie die Rechnung auch per E-Mail versenden.

Sofern Sie die Präferenzeigenschaft mit den PEM-Übergangsregeln erfüllen, beachten Sie bitte, dass Sie mit dem anderen Wortlaut der Ursprungserklärung arbeiten müssen:

The exporter of the products covered by this document (customs authorization No.........) declares

that, except where otherwise clearly indicated, these products are of ................. preferential origin

according to the transitional rules of origin.

Sofern die Sendung noch nicht verzollt wurde oder eine provisorische Verzollung gemacht wurde, kann die Präferenzveranlagung in Italien noch beantragt werden und Ihr Kunde muss keine Zölle für Ihre Waren bezahlen.

Freundliche Grüsse

Lea Derendinger

Vielen Dank für Ihre Anfrage via unsere Kommentarfunktion.

Als Ermächtigter Ausführer dürfen Sie die Ursprungserklärung auf der Rechnung auch nach dem Export ergänzen und diese dem Kunden und seinem Broker zusenden. Da ein Ermächtigter Ausführer keine Originalunterschrift unter der Erklärung benötigt, können Sie die Rechnung auch per E-Mail versenden.

Sofern Sie die Präferenzeigenschaft mit den PEM-Übergangsregeln erfüllen, beachten Sie bitte, dass Sie mit dem anderen Wortlaut der Ursprungserklärung arbeiten müssen:

The exporter of the products covered by this document (customs authorization No.........) declares

that, except where otherwise clearly indicated, these products are of ................. preferential origin

according to the transitional rules of origin.

Sofern die Sendung noch nicht verzollt wurde oder eine provisorische Verzollung gemacht wurde, kann die Präferenzveranlagung in Italien noch beantragt werden und Ihr Kunde muss keine Zölle für Ihre Waren bezahlen.

Freundliche Grüsse

Lea Derendinger

Thomas Morgen 11. Mai 2022

Wir verkaufen elektronisch Geräte welche aus China importiert werden. Dürfen wir für Lieferungen in der CH auf den Rechnungen "Ursprungsland: China" mit der Zolltarif-Nummer angeben, ohne ein Ursprungszeugnis nach FTA (oder Certificate of origin) zu haben? Oder wird so eine Angabe bereits als eine Art Lieferantenerklärung gewertet und müsste belegbar sein?

Besten Dank für Ihre Auskunft.

Freundliche Grüsse

Thomas M

Guten Tag Herr Morgen

Vielen Dank für Ihre Anfrage via unsere Kommentarfunktion.

Sofern die Geräte, welche Sie aus China importieren, chinesischen Ursprung haben, können Sie dies auf der Inlandrechnung mit Ursprungsland China ausweisen.

Die Angabe des Ursprungslandes China ist noch keine Präferenzbestätigung und der inländische Kunde müsste von Ihnen eine Lieferantenerklärung im Inland verlangen, sofern er die Präferenzbestätigung benötigt.

Da Sie die Güter aber ohne Certificate of Origin (präferenziell) aus China importieren, können Sie keine Lieferantenerklärung abgeben.

Ich hoffe, dass wir Ihnen weiterhelfen konnten und wünschen Ihnen einen schönen Tag.

Freundliche Grüsse

Lea Derendinger

Vielen Dank für Ihre Anfrage via unsere Kommentarfunktion.

Sofern die Geräte, welche Sie aus China importieren, chinesischen Ursprung haben, können Sie dies auf der Inlandrechnung mit Ursprungsland China ausweisen.

Die Angabe des Ursprungslandes China ist noch keine Präferenzbestätigung und der inländische Kunde müsste von Ihnen eine Lieferantenerklärung im Inland verlangen, sofern er die Präferenzbestätigung benötigt.

Da Sie die Güter aber ohne Certificate of Origin (präferenziell) aus China importieren, können Sie keine Lieferantenerklärung abgeben.

Ich hoffe, dass wir Ihnen weiterhelfen konnten und wünschen Ihnen einen schönen Tag.

Freundliche Grüsse

Lea Derendinger

Jessica Müller 8. März 2022

ich habe kürzlich eine Firma gegründet, welche Solarbodenplatten in der Schweiz verkauft. Der Hersteller des Produktes ist in Ungarn und produziert dort, bezieht die Teile jedoch z.T. aus China.

Haben diese Produkte einen präferenziellen Ursprung? Muss er das EUR.1 Dokument ausfüllen?

Gibt es eine Freigrenze, bzw. einen Maximalwert bis zu welchem der Ursprung zur Anwendung kommt?

Herzlichen Dank für Ihre Mühe und Zeit

Freundliche Grüsse

Guten Tag Frau Müller